こんにちは、ファイナンシャルプランナーのまりです。

まり

まり今回は「日本の高配当株で最強の自分年金をつくる方法」というテーマです

老後の資産形成のために投資を始めたけど、インデックス投資と高配当株投資、結局どっちがいいんだろう、と思ったこと1度はありませんか?

インデックス投資は初心者の方でも再現性高く老後資産を作るのに適した投資ですが、いざ取り崩すときに心理的なハードルを感じてしまう、という話もよく聞きますし、実際私もその1人です。

それに対して高配当株投資は、配当金が定期的に入ってくるので、まさに老後の自分年金としてピッタリの投資と言えます。

でもただ利回りが高いというだけで銘柄を選んでしまうと、いわゆる「高配当の罠」にはまって、逆に大切な資産を減らしてしまう危険性もあるんです。

そこで今回は高配当株投資の始め方について徹底解説していきます。

さらに私が実際に1100万円分投資して、月3万円の配当金をもらっている具体的な銘柄も全てお見せします。

うまく銘柄を選べば、株価の暴落時も安定した配当金が期待できるので、高配当株投資は豊かな老後を迎えるための資産形成の1つの選択肢になり得ます。

高配当株投資のリアルな実例として、きっと皆さんの参考になるはずですので、ぜひ最後までご覧くださいね。

まり高配当株投資を始めるなら、マネックス証券がおすすめです!

- 一般カードでのクレカ積立のポイント還元率が1.1%と業界最高水準!

- 月10万円までの積立ならマネックス証券がおすすめ!

- 高配当株投資に必須の「銘柄スカウター」が使えるのはマネックス証券だけ!

- まりもっこりも毎月10万円 マネックス証券でクレカ積立をしてお得にポイントゲットしてます♪

\ 無料で口座開設する/

結局インデックス投資と高配当株投資はどっちがいいの?

まずはじめに、結局インデックス投資と高配当株投資どっちがいいの?ということについて、私なりの考えをお話しします。

結論から言うと、

まり資産を最大化させるという観点では、インデックス投資だけをやっている方が良いと思っています。

理由としては、高配当株投資の場合、配当金を受け取る度にその金額に対して税金がかかってしまうので、資産の拡大効率が悪いからですね。

なので私の資産形成のコア部分はオルカンやS&P500などのインデックスファンドで構成されています。

そして、サブ的な位置づけとして高配当株投資をやっています。

なぜかというと、老後になってインデックス投資で増やした資産を実際に取り崩していく場面を想像したときに、積み上げてきた資産がどんどん減っていくのを見続けるのは、想像以上に心理的なハードルが高いだろうな、と思ったんですよね。

その点、高配当株からの配当金は、何もしなくても定期的にお金が振り込まれます。

基本的には年金と配当金で生活をして、足りない分をインデックス投資から取り崩す、というスタイルが精神的な負担が少ないと思い、高配当株投資をはじめました。

インデックス投資で将来のための「核となる資産」をしっかり作りつつ、高配当株投資で日々の生活を豊かにするための「キャッシュフロー」を増やすという二刀流の戦略が一番心地いいなと感じたわけなんです。

まり投資は結構メンタルゲーみたいなところもあるので、自分が一番心地よいバランスを見つけるというもの意外と大事な要素かなと思ってます。

ちなみに、私の高配当株投資は、今のところ「日本株」のみに絞っています。

その理由は、メインで積み立てているインデックス投資が、オルカンやS&P500といった中身がほぼ外貨建ての資産なので、為替リスクがあるからですね。

例えばS&P500の投資信託を買うとき、私たちは日本円で支払っているのであまり実感がないかもしれませんが、その裏側では、証券会社が私たちの日本円をドルに両替して、アメリカの企業の株を買ってくれているんです。

つまりドル建ての資産を持っていることになるので、為替の変動の影響をもろに受けます。

仮に1ドル150円のときに、S&P500の投資信託を150万円分買ったとすると、1万ドル分の資産を持っていることになります。

その後、もし急激な円高が進んで1ドル100円になったとすると、S&P500の株価が全く変わらなかったとしても、あなたの1万ドル分の資産は100万円の価値に下がってしまいます。

もちろん、逆に円安が進めば資産は増えますが、こればっかりは誰にも予想できません。

なので、少しでも為替リスクを抑えるために、サブの高配当株投資を日本株に絞っています。

ただ、アメリカの方が株主還元意識が高く、優良な高配当企業が多いことも事実なので、今後アメリカの高配当株を買う可能性もありますが、今のところはこのスタイルでいこうと思っています。

高配当株投資のメリットとデメリット

高配当株投資のメリット

- 取り崩しの心理的ハードルが低い

- 暴落に強い

1つ目は、「取り崩しの心理的ハードルが低い」ことです。

インデックス投資の場合でも、「資産が増えた分だけ取り崩す」とか、「定率で取り崩す」みたいな方法ももちろんあるんですが、頑張って作った資産がどんどん目減りしていくのはあまり気持ちのいいものではないですよね。

でも配当金なら、資産本体を売ることなく、定期的に不労所得が入ってくるので、気兼ねなく使うことができます

これは収入が少なくなる定年後の生活においては、特に心強い収入源の1つになります。

それになんといってもやっぱり分かりやすく今の生活が豊かになる実感があって楽しいんですよね。

インデックス投資は将来のために資産を育てていく感覚なので、評価額が増えても、ただ数値を眺めてニヤニヤすることぐらいしかできないじゃないですか。

まりまあその数字を見てニヤニヤするのも楽しいんですけどね(笑)最近の趣味はマネフォ回しながらお酒を飲むことだったりします(笑)

ただ、画面上の数値が増えても、実際の生活が豊かになったとは感じにくいですよね。

その点、高配当株投資は、年に数回、配当金が振り込まれたときに、これでちょっと美味しいものを食べに行こうかな、とか思えるので、投資を続けるモチベーションになるんですよね。

もちろん今すぐに使う予定の無い方は、より配当金を増やすために再投資をするというのもアリです。

2つ目のメリットは、「暴落に強い」ということです。

株価というのは、何とかショックのような社会情勢の変化で、大きく値下がりすることがありますよね。

でも、優良な高配当企業を選定すれば、そういう状況でも比較的安定して配当金を出し続けてくれる傾向があるんです。

その理由としては、株価というのは企業の業績だけじゃなくて、投資している人の感情が大きく影響するからです。

最近でもトランプ大統領が各国への関税を引き上げると発表して、アメリカや日本の株価は大暴落しました。

でもこれによってすぐに企業の業績が悪化したわけではなくて、「これから業績が悪化するんじゃないか?」と不安に思った人がたくさん株を売ったことで株価が下がったわけです。

一方で配当金はあくまで企業の利益から出るものなので、一時的な株価の低迷があったとしても、企業が利益を出してさえいれば株価ほど配当金が下がる可能性は低くなります。

例えば、優良な高配当企業として、三菱UFJやNTTなどが挙げられますが、これらの企業は2020年のコロナショックのとき、このようにその株価が大きく下落し、約30%も下がっています。

でも配当金については、減ることなくむしろどちらも増配しているんです。

もちろん、どんな企業でも減配のリスクはゼロではありませんが、株価ほどは配当金は変動しない傾向にあるので、暴落時でもキャッシュフローが途絶えにくいというのは、安定した老後生活を送るのにとても心強い資産だと思います。

高配当株投資のデメリット

- 株価の爆発的な成長は期待できない

- インデックス投資より難易度が高い

- インデックス投資より効率が悪い

1つ目のデメリットは、「株価の爆発的な成長は期待できない」ということです。

なぜなら、高配当を出せる企業というのは、多くがすでに成熟した大企業であることが多いからです。

企業が稼いだ利益の使い道は超ざっくり言うと、事業をさらに成長させるための「設備投資」に使うか、株主への「配当」として還元するか、という2つに分けられます。

まだ成長段階にある企業は、利益のほとんどを設備投資に回して、会社の規模を大きくしようとします。

例えば今後も成長が期待される企業であるAmazonやテスラなどは配当金を出していません。

株主からしたら、配当金なんていらないから、その分成長投資に回して、株価を上げてくれ、という感じなわけなんですね。

一方で、すでに成熟した企業は、成長する余地が比較的限られていて、稼いだ利益を使うアテがないからその分を株主に配当として還元してくれる、というわけです。

ベンチャー企業がイケイケの20代なら、高配当企業はもうあまり自分に使うものがないので、株主という孫にお小遣いをくれるおじいちゃん、といったイメージですかね。

なので、株価が何十倍にもなるような爆発的な成長はあまり期待できません。

2つ目のデメリットは、「インデックス投資より難易度が高い」ことです。

インデックス投資は、世界経済は長期的に右肩あがりに成長していくということを前提としています。

なので今はこの株が安い、高いみたいなタイミングを考えなくてよくて、コツコツ積立投資をしていけばいいので、比較的初心者の方でもとっつきやすい投資だと思います。

でも、高配当株投資は「タイミング」がすごく重要なんです。

というのも、高配当株は株価の値上がり益を大きく狙うわけではないので、なるべく株価が安く、配当利回りが高くなっているときに買わないと、旨味があまりないんですね。

もちろん、ただ利回りが高いからという理由だけで安易に選ぶこともおすすめしません。

利回りが高いということは、それくらいの利回りにしないと誰かが買ってくれない、ということを意味している可能性があるので、極端に利回りが高い企業はその経営状況に問題がある可能性があるからです。

そんな企業は、いずれ配当も出せなくなってしまうので、利回りだけを追い求めても本末転倒になってしまうわけですね。

なので、コロナショックやトランプショックのように市場全体の暴落などのひずみによって、本来の企業価値よりも株価が一時的に下がっているときを狙うなど、ある程度のタイミングの見極めが必要になってきます。

もちろんきちんと業績の良い企業を選べば、株価の成長も一定程度は狙えますし、後ほど説明する連続増配企業に投資すれば最初の配当金が少なくても、時間をかけてじっくりその金額が上がってくることも期待できます。

いずれにしても、インデックス投資とは違って、タイミングの見極めや企業分析など、手間がかかることが大きなデメリットの1つになります。

3つ目のデメリットは、「インデックス投資より効率が悪い」ということです。

高配当株は受け取る配当金に対して、約20%の税金が毎回かかってしまいます。

インデックス投資の場合は、配当金が出たとしても投資信託の内部で再投資してくれて、投資家の手に分配金が渡らない場合、そこには都度税金はかかってこないので、長期的に資産を拡大させるのに向いているわけなんですね。

このように、メリット・デメリットをしっかり理解した上で、自分はどちらの投資法が向いているのか、あるいは私のように両方を組み合わせるのか、考えてみてくださいね。

高配当株の銘柄選定方法

ここからは、いよいよ具体的な高配当株の銘柄選定の仕方について解説していきます。ま

ず基本的な考え方として、配当というのは企業の利益から生まれるものであって、当たり前ですがどこかからか魔法のように湧いてくるものではありません。

なので、私たちがやるべきことは、その企業にちゃんと「稼ぐ力」があるのか?というのを見極めることなんです。

そしてそれを見極めるために、いくつかの指標を見ながら企業分析をしていくんですね。

今回は、私が銘柄選定をするときに意識している9つのポイントをご紹介します。

- 配当利回り

- 売上高

- 営業利益率

- EPS

- 配当性向

- 連続増配しているか

- 自己資本比率

- PER

- PBR

特に最初の6つは最低限確認しておきたいものなので、ここだけでも押さえるようにしてください。

余力がある方は残りの3つも確認してもらえるとより優良企業に投資できる確率が上がってくると思います。

順番に解説していきますね。

1.配当利回り

高配当株投資なので、まずはこれを見ないと始まりませんよね。

私は基本的に年間の利回りが3.5%以上の銘柄を買うようにしています。

あとは現在の利回りが過去の水準と比べてどうか、ということも見るようにしていますね。

マネックス証券の「銘柄スカウター」というツールを使うと、過去の配当利回りの推移をグラフで簡単に見ることができてすごく便利なので、私はこれを使ってこれまでの利回りの推移を確認しています。

まり

まりマネックス証券の口座開設をすれば、銘柄スカウターを無料で使うことができるので、興味がある方は口座開設してみてください!

- 一般カードでのクレカ積立のポイント還元率が1.1%と業界最高水準!

- 月10万円までの積立ならマネックス証券がおすすめ!

- 高配当株投資に必須の「銘柄スカウター」が使えるのはマネックス証券だけ!

- まりもっこりも毎月10万円 マネックス証券でクレカ積立をしてお得にポイントゲットしてます♪

\ 無料で口座開設する/

これを使って今の利回りが過去最高水準に近ければベスト、最低でも平均以上になっているタイミングで買うようにしています。

2.売上高

売上高は企業の全ての利益の源泉ですから、これが右肩上がりで成長しているのが理想です。

これは言わなくてもイメージできますよね。

もし年によって売上高が乱高下していたり、右肩下がりになっていたりする場合は、安定した配当を出すことが難しいので、避けておいた方が良いです。

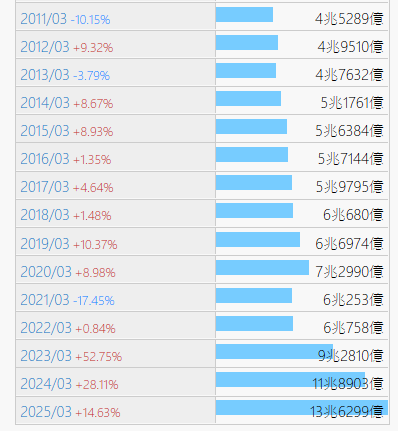

例えばメガバンク最大手の三菱UFJの売上高はこんな感じで長期的に右肩上がりになっていて、その経営が安定していることが分かります。

このような売り上げが安定成長している企業への投資が理想的です。

3.営業利益率

これは売上に対して、本業でどれだけ儲けることができたか、を示す指標です。

業界によって水準は変わりますが、最低でも5%以上は欲しいところで、10%以上あればかなり優秀な部類になります。

営業利益率が高いということは、価格競争に巻き込まれない独自の強みを持っている証拠でもあるので、その企業の「稼ぐ力」を色濃く反映している指標と言えます。

こういった企業は経営や配当が安定する可能性が高いので、なるべく高い営業利益率の企業に投資するのがおすすめです。

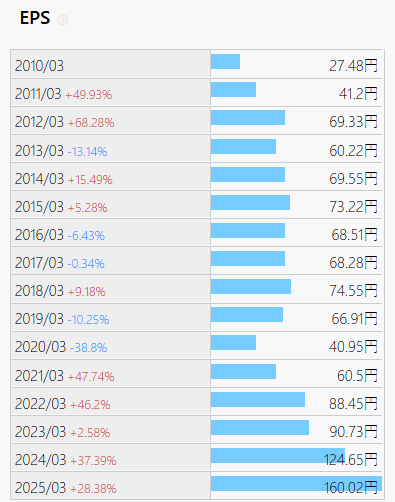

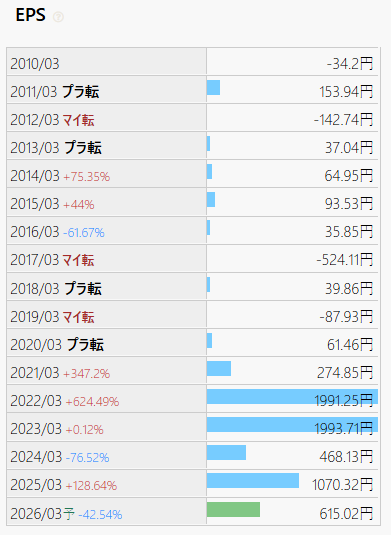

4.EPS

ちょっと小難しいワードで嫌になりそうなんですが、これは「1株当たりの純利益」のことです。

その企業の純利益を、株数で割ることで計算できます。

つまり1株あたりどれだけ儲けているか、という指標で、まさにこれが配当の源泉となるのでめちゃくちゃ大事になってきます。

同じ100万円があっても、1人に配ったら100万円ですが、10人に配ると10万円になってしまうように、何人に配るか、ということでもその取り分が変わってくるので、1株当たりの利益を見ているわけですね。

これも売上高と同じように、長期的に右肩上がりになっているのが理想です。

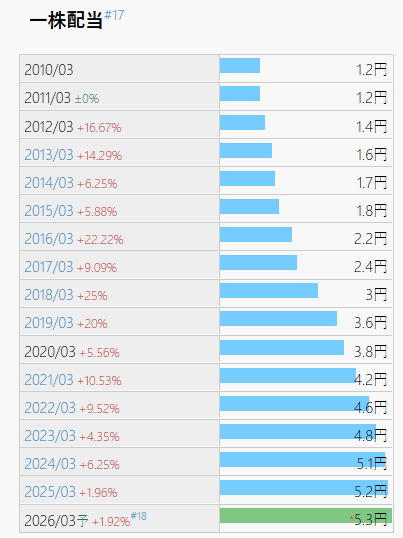

三菱UFJのEPSはこのように推移していて、一時的に下がっている箇所はあるものの、長期的には理想的な右肩上がりになっていることが分かるかと思います。

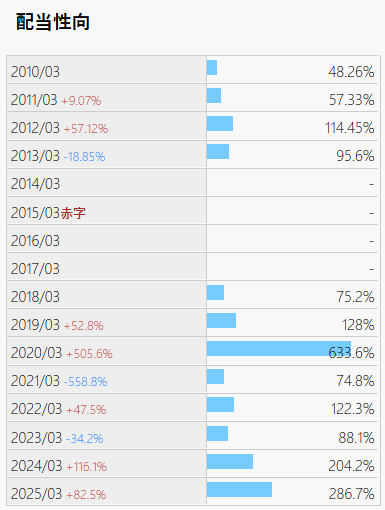

5.配当性向

これは利益のうち、何%を配当金として株主に還元しているかを示す割合です。

これだけ聞くと高ければ高いほど良い気もしますが、高すぎる配当性向には注意が必要です。

例えば配当性向が100%の場合、利益全てを配当に回しているということになり、それ以上増配する余地がないということになります。

なので、少しでも利益が減ると減配となる可能性が高いので、安定した配当をもらうための高配当株投資には不向きとなってしまいます。

とはいえ、配当性向が低すぎても高配当株投資にならないので、目安として30%前後が適正と言われていて、私は高くても50%くらいまでの企業に投資するようにしています。

中には配当性向が100%を超える企業もあって、これは利益だけじゃなくて、企業が内部に蓄えている現金などを使って支払っていることを意味しているんですね。

なんでこんなことをしているかというと、一例としては、もし減配を発表すると、それが不安材料となって株価の急落を引き起こす可能性があるので、無理をして配当を維持しているというようなケースもあります。

ただ、これは一時的な処置にすぎないので、安定した配当をもらうための高配当株投資において、配当性向が高すぎる企業への投資は避けておいた方が無難です。

6.連続増配しているか

安定した配当を得るためには、その配当が長期的に増えているか、というのも重要なポイントです。

もちろん利益が出ていないのに、見栄えだけをよくしようとして、増配している場合は長期的には続かなくなる可能性が高いので、EPSが右肩上がりでかつそれに合わせて配当も増やしてくれる、という企業が理想です。

最近では「累進配当」と言って、基本的には配当は減らさず、維持するか増配し続ける、という方針を明言する企業も増えてきており、三菱商事や東京センチュリーなどがその例ですね。

もちろん利益が伸びていることが前提ですが、こうした企業を選べば、たとえ株価が上がらなくても、企業が勝手に配当金を増やしてくれるので、何もしなくても将来のキャッシュフローが増えていくんです。

もし毎年10%のペースで増配してくれる企業があれば、約7年で配当金は2倍になります。

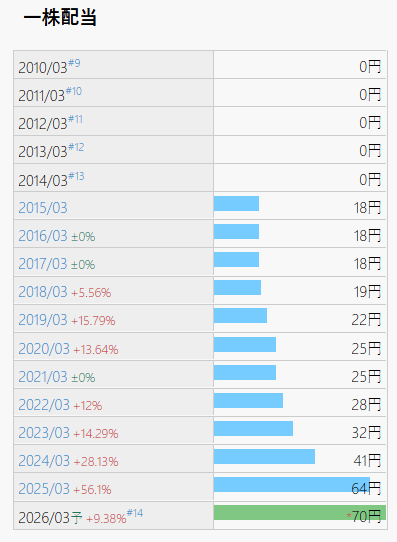

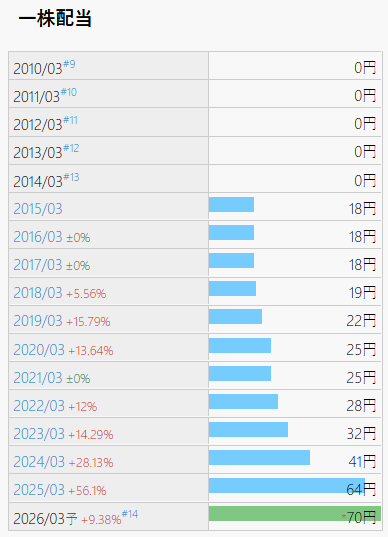

三菱UFJはEPSの増加に合わせて、しっかり配当も増やしていて、10年近く連続で増配をしているという、まさに高配当株の代表格となっています。

さらに2015年から10年でその配当は3.5倍になっているという驚異の増配率を誇っています。

このように長期的に配当金が増えていくのも高配当株投資の醍醐味と言えますね。

7.自己資本比率

これは会社の全ての財産のうち、返す必要のない自分のお金がどれくらいの割合を占めるか、という指標です。

簡単に言うと借金がどれくらいあるか、という会社の財務の健全性を見るものですね。

借金を返せなくなると会社は倒産してしまうので、ざっくり言うと「倒産のしにくさ」をここで確認します。

どんなに利回りが良くても、会社が倒産してしまったら、株はただの紙切れになってしまいますからね。

例えば手持ちのお金が1000円で、その内500円は自分のお金で、残りの500円を誰かに借りている場合、自己資本比率は50%ということになります。

当然自己資本比率が高いほど、借金が少ないので、これは高いほど財務が健全である優良企業だと言えます。

これも業種によって変わるので一概に言えるものではないですが、私は40%以上を1つの目安にしています。

70%を超えてきたら、財務体質的に超優秀な企業で、倒産の可能性は限りなく低いと言えます。

8.PER

また横文字が出てきて嫌になりそうなんですけど、そんなに難しいものでもないです。

これはさっき説明した一株あたりの純利益であるEPSを使って、株価÷EPSで計算します。簡単に言うとその株がお買い得かどうかを判断する指標です。

例えばAという企業の株が100円で売られていて、1株あたり10円の利益が出ている場合、PERは100÷10で10倍、ということになります。

そしてBという企業の株が、Aと同じ1株100円で売られていて、5円しか稼がない場合、PERは20倍になります。

ここでAとBの株を比べると、「同じ株価なのに、Bは5円しか稼がないのか、Aに比べて高いな」と感じますよね。

逆に言うとAはBに比べてお買い得と言えます。

つまりこのPERが高いほど割高で、低いほど割安ということなんですね。

AとBの2つを比較すると、当然Bを買う人の方が少ないはずなので、いずれBの株価は下がってしまうだろう、と予測できるわけです。

一般的にはPERは15倍程度が適正と言われていて、それ以下だと割安、つまりお買い得で、それ以上だと割高と言われています。

これも業界によって平均値が変わってくるので、一概には言えませんが、私もPERが極端に高いものは避けるようにしています。

9.PBR

これもPERと同じく、その株がお買い得かどうかを見る指標で、「株価÷1株あたりの純資産」で計算できます。

例えばある会社が1000万円の資産を持っていて、株式を1万株発行していたら、1株あたりの資産は1000円です。

もしこれが1株500円で売られていたら、お買い得ということになります。

なぜなら超ざっくり言うと「1000円が入っている金庫が、500円で売られている」ような状態だからです。

この時のPBRは、500÷1000で0.5倍となり、一般的には1倍を割ると割安と言われています。

1倍を超えたら絶対に投資しない、というわけではないですが、極端に高すぎないか、ということは確認するようにしています。

おさらいすると、こちらが今回ご紹介した9つの指標と、その目安になります。

ここまで聞くと「こんなにたくさんの指標を一つずつ調べるなんて大変…」と思いますよね。

でもIRバンクという無料のサイトを使えば、これらの情報を誰でも簡単に見ることができます。

具体的にはIRバンクのサイトに行って、ここの左上の検索欄に調べたい企業の名前を入れます。

するとこのような画面になるので、調べたい企業名を選択します。

そして、左側のメニューの「決算」という部分を選択すると、先ほど紹介した指標がある程度見れます。

ただ、ご自身で調べ出すと分かると思うんですが、これら全ての指標を完璧に満たしている企業は正直中々見つからないです。

なので実際のところは全体的なバランスや、業界平均などを総合的に考慮して投資判断しています。

例えば、三菱UFJのような銀行は、皆さんの預金などで集めた大量の資金を元手に貸し出しや投資などを行うため、自己資本比率は5%程度とかなり低くなっていますが、それは銀行業界全体として低い傾向にあるため、そこは問題なしとして投資しています。

ここまで話を聞いて、最初から優良な高配当株を集めた投資信託は無いの?と思う方もいるかもしれません。

有名なもので言うと「日経平均高配当株50指数」に連動する投資信託などがありますが、個人的には利回りを優先しすぎて、少し不安要素のある銘柄が混ざっているという印象なので、現状では投資していないです。

例えば、日経平均高配当株50指数の中に武田薬品工業がありますが、これは直近2年の配当性向は200%を超えていたりと、今後も安定した配当がもらえるかが疑問な部分があります。

他にも日本郵船のEPSはこんな感じでかなり不安定だったりと、私的にはあまり投資したくないような企業がちらほら入っているんですよね。

なので現状ではめんどくさいんですが、1つ1つ個別株を買ってポートフォリオを組んでいるという状況です。

まりもっこりのポートフォリオ

それでは最後に私が実際に運用している日本の高配当株ポートフォリオをご紹介しますね。

現時点では49銘柄を約1060万円分購入しています。銘柄が多いので詳細は以下のリンクからをご確認ください。

まりもっこりの日本高配当株ポートフォリオ ※2025年9月現在

現在の評価額は約1300万円となっていて、一応+250万円ほどの含み益が出ています。

ただ正直に言うと、含み益についてはあまり気にしていません。

もちろんプラスになればラッキーですが、あくまで目的は配当金なので、一喜一憂しないようにしています。

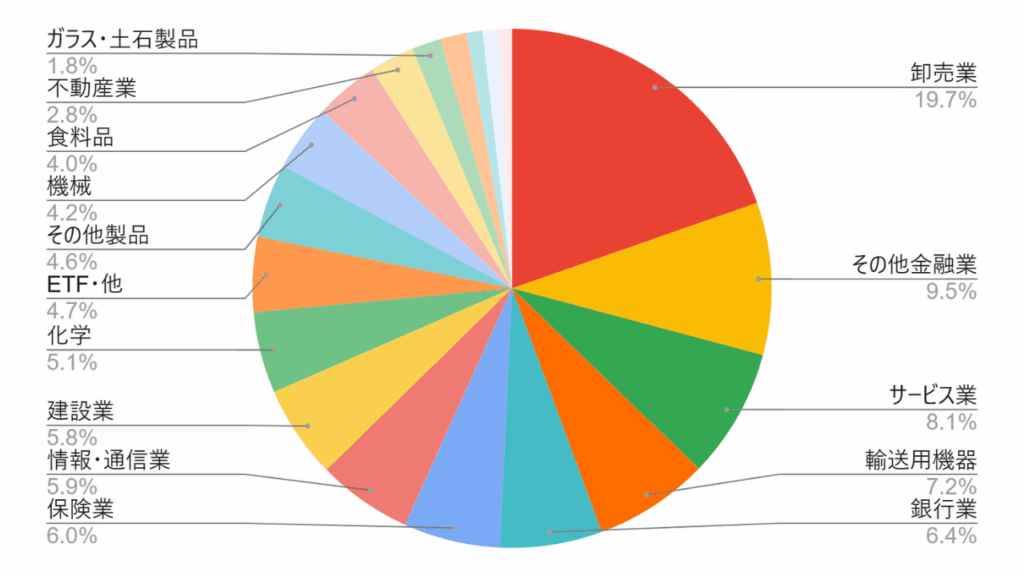

そしてこれらがポートフォリオのセクター別の割合を示したグラフです。

セクターとは、銀行とか食料品のような産業や業種のグループのことです。

高配当株投資ではこのセクターの分散も重要になってきます。

例えばエネルギー業界だけに集中して投資していた場合、原油価格の変動などによって業界全体が不調になると、安定した配当が得られなくなるリスクがあります。

なので、このように色々な業種に分散させることがとても大切なんです。

私のポートフォリオで最も割合が多いのは「卸売業」で約20%、次が「その他金融業」で約10%、「サービス業」が約8%と続いています。

本当は一つのセクターの割合を15%以下に抑えたいんですが、先日のトランプショックの時に、三菱商事などの商社株を買い増した関係で、少し卸売業の比率が高めになっています。

なので現在のポートフォリオのバランスを見ながら、次に買う銘柄を決めることも重要なポイントです。

もちろん最初からたくさんのセクターに分散投資するには、それなりのまとまったお金が必要になるので、最初から完璧なポートフォリオにする必要はないです。

前回はこのセクターを買ったから、今回は別のセクターを選ぶ、というようにじっくり時間をかけて理想のポートフォリオを作るイメージでやってみてください。

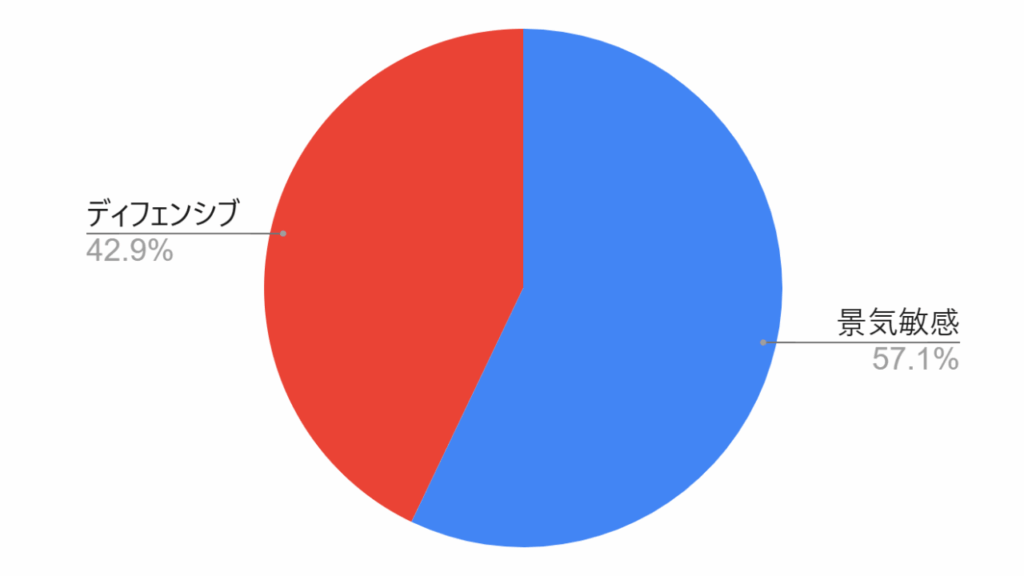

あとポートフォリオ全体で意識しているのは、「景気敏感株」と「ディフェンシブ銘柄」のバランスです。

卸売、銀行、化学といったセクターは、景気の波に業績が左右されやすい特徴があるので「景気敏感株」と呼ばれます。

一方で、食料品や情報・通信などのセクターは、不景気でも一定の需要があり、比較的景気に左右されないため、「ディフェンシブ銘柄」と呼ばれます。

もし景気敏感株に偏って投資をしてしまうと、リーマンショックのような不景気が訪れたときに、株価の大きな下落と、業績悪化による「減配」というダブルパンチを受けてしまう可能性があります。

なので安定した配当金を得るためには、このバランスがとても大切なんですね。

一応、私のポートフォリオでは景気敏感株の比率が50%程度になることを一つの目安としているんですが、現状は60%弱と高めなので、次はディフェンシブ銘柄を買い足してバランス調整していく予定です。

高配当株投資は、定期的なキャッシュフローを生み出し、心理的な安心感を得られる素晴らしい投資手法です。

しかし、ただ利回りが高いという理由だけで選ぶのではなく、その企業の「稼ぐ力」をしっかりと見極めることが何よりも大切です。

今回ご紹介した9つのポイントを参考に、ぜひご自身でも企業分析にチャレンジしてみてください。

高配当株を始めるなら、「銘柄スカウター」を無料で使えるマネックス証券がおすすめです。

- 一般カードでのクレカ積立のポイント還元率が1.1%と業界最高水準!

- 月10万円までの積立ならマネックス証券がおすすめ!

- 高配当株投資に必須の「銘柄スカウター」が使えるのはマネックス証券だけ!

- まりもっこりも毎月10万円 マネックス証券でクレカ積立をしてお得にポイントゲットしてます♪

\ 無料で口座開設する/

まり口座開設がまだの人はこの機会にマネックス証券で高配当株投資をはじめてみましょう!

最後までご覧いただきありがとうございました。

コメント