こんにちはファイナンシャルプランナーのまりです

2024年から新NISAが始まって3年目となった2026年ですが、皆さん順調に投資は継続できていますか?

「ここ数年の米国株や全世界株は調子が良すぎた」

「そろそろAIバブルが崩壊して暴落がくる」

みたいな声もあって、2026年も投資を続けてよいのか不安な方も多いと思います

まり

まりそこで今回は2026年に投資を阻む3つの壁について解説し、それらを気にせず淡々と積立を続けるべき理由を分かりやすく解説していきます

投資で一番大事なのは、知識とか経験ではなく、個人的にはメンタルだと思っています

この動画を見れば、2026年も淡々と積立投資ができる鬼のメンタルが手に入るので、ぜひ最後まで見ていってくださいね

ちなみに今回は、オルカンやS&P500などのインデックス投資を、10年20年スパンの長期投資をしていく前提で、2026年に投資を阻む3つの壁についてお話していきます

2026年投資を阻む壁①「暴落への恐怖」

ここ最近の米国株や全世界株は本当に絶好調でしたよね

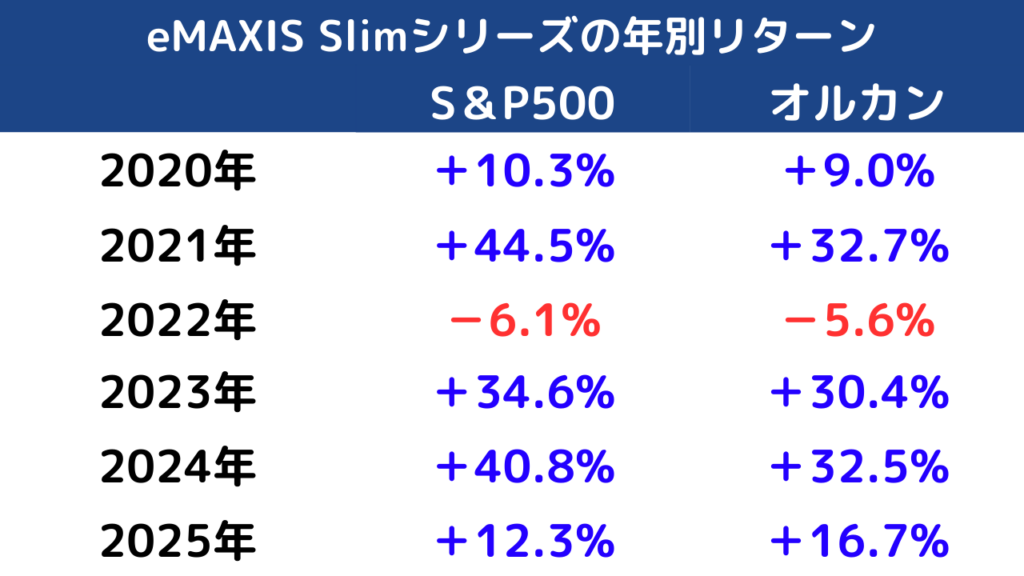

これは2020年からのeMAXIS SlimシリーズのS&P500とオルカンの年間のリターンをまとめたものです

どちらも過去6年のうち、リターンがマイナスになったのは、ロシアのウクライナ侵攻のあった2022年だけで、それ以外は全てプラスのリターンとなっています

特に2021年と2024年のS&P500はリターンが40%を超えるという驚異的な成長率です

ちなみに、2024年までの成績はオルカンよりもS&P500の方が良かったですが、2025年は久しぶりにオルカンがS&P500を上回る成績となっていますね

これは高市さんが総理になったことによる日本株の株高や、欧州株の高騰が原因と言われています

とはいえ、S&P500も+12.3%と十分すぎるリターンですけどね

2025年の最初の方はトランプ関税ショックなんかもあって、かなりオワコンムードでしたけど、ふたを開けてみるとリターンが10%超えというのはやっぱりすごいです

もし2020年のはじめにS&P500に100万円を投資していたら、2025年の終わりには約320万円に

オルカンに投資していたら、約280万円と

資産が大体3倍になっている計算なので、ここ最近は異常なほど好調な相場でした

そうなってくると、ルーレットで5回連続黒が出たら、さすがに次は赤に賭けたくなるのと同じように、

「そろそろ暴落がくるのでは…?」

「一旦様子見すべき..?」

「暴落時に買い増した方がいいのでは…?」

のように思う人も多いと思います

ちなみに私はシンガポールでカジノに行った時、ルーレットで負けたんですけどね(笑)

でもこの考え方って長期目線でのインデックス投資の前提からは、そもそもズレた考え方なんですよ

一般的なインデックス投資は

- 短期的には株価の値動きはランダムで読めない

- 長期的には世界経済の発展とともに株価は成長する

という2つの前提が根本にあります

1つ目はインターネットやSNSが発達した現代では、株価に関する情報は全世界の投資家に瞬時に共有されるので、常に株価は適正価格に落ち着き、その株価が動くときは、新たに「想定外」の出来事が起きたときだけ、という考え方が背景にあります

想定外のことが起きないと株価が動かないわけなので、暴落を事前に予測することもできないというわけですね

とはいいつつ、これからも世界人口は増え続けるし、人々の生活をより豊かにするためのサービスや商品が毎日のように生み出されています

当然サービスや製品を購入する人が増えるほど、企業の売上は上がり、それに応じて株価も成長していくわけなので

長期的に見れば、株価は成長していくよね?というのが2つ目の考え方なわけです

インデックス投資はこのパイの拡大に乗っかるという投資手法なので、この前提が正しければ、基本的に参加者全員が得をするゲームです

このようなゲームをプラスサムゲームといったりします

サムというのは合計という意味で、参加者全員の損得を合計すると、プラスになるので、プラスサムゲームというわけです

一方で暴落したときに安く買ってリターンを得ようとする行為は、その裏側には必ず高く買って、安く売ってしまって損をした人がいないといけません

株のデイトレードやFXなんかはまさにこのような奪い合いの勝負なわけです

誰かが得をした分、誰かが損をしていて、合計するとその損得はゼロになるので、これらはゼロサムゲームと言われています

売買手数料は確定で取られるので、マイナスサムゲームなんて言われたりもしますね

そしてもしこのゼロサムゲームに参加した場合、その相手は大手金融機関やヘッジファンドなどの金融のプロです

弱肉強食のゼロサムゲームではなく、プラスサムゲームで平和に過ごしたい方は、短期的な値動きに一喜一憂せず、淡々と積立を続けていきましょう

2026年投資を阻む壁②「AIバブル崩壊の懸念」

2022年末にChatGPTが登場してから、まさに今はAIブームの真っただ中ですよね

AI開発の重要な部品であるGPUを開発する会社のNVIDIAの株価はここ数年で10倍以上になったり、今の世界経済をけん引するマイクロソフトやGoogleなどのビッグテック企業もAI関連への巨額な投資を行っているなど、ものすごい盛り上がりになっています

そしてこのようなある種熱狂とも言えるような盛り上がりが、ドットコムバブルとよく似ているなんて言われたりもしていますね

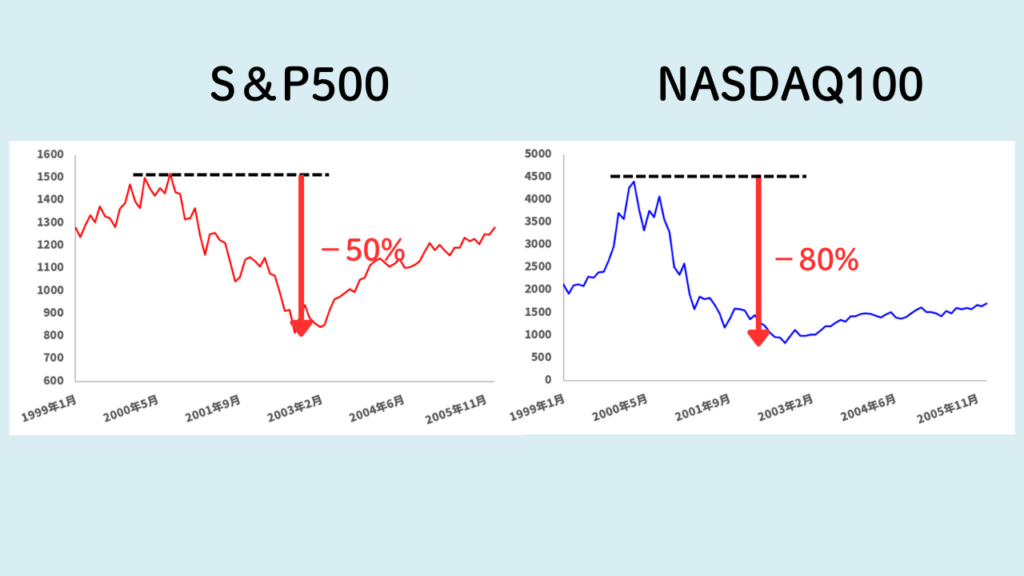

ドットコムバブル崩壊というのは、1990年代後半から2000年頃にかけて起きた株式市場の大暴落のことです

当時は「これからはインターネットの時代だ!」とみんなが興奮していて、中身がスカスカな会社でも「ネットで商売します」と言ったり、社名にドットコムとついていたりするだけで、株価が10倍、100倍に跳ね上がっていたんですよ

でも「あれ?この会社、全然利益出てなくない?」みたいな感じでだんだん投資家が気づいて売られはじめて、とうとう2000年に大暴落が起きたんです

S&P500は最大で半分近くまで下がり、NASDAQ100に関してはなんと-80%という歴史的な大暴落となりました

1億円投資していてもそれが2000万円まで下がってしまうって考えると、さすがにヤバすぎますよね

そんなドットコムバブルと今のAIブームが似ていると言われる理由は次の2つです

- 株価が割高

- 循環取引

共通点① 株価が割高

株価が割高かどうかを判断する指標の1つに「PER」というものがあります

これは株価が1株あたりの利益の何倍になっているかを示す指標なんですね

例えば、Aという会社が株を1万枚発行しており、その利益が100万円だったとします

そうなると1株あたりの利益は100万÷1万で100円になりますよね

そしてAの株価が1000円だった場合、これは一株あたりの利益の10倍になるので、PERが10倍ということになるわけです

ここにBという会社が、同じく株を1万枚発行して、利益が100万円にも関わらず、株価が500円だったらPERが5倍となります

まりAとBを比較すると、PERの低いBの方が、1株あたりの利益は同じなのに、株を安く買えてお買い得だと思いますよね?

なので一般的には、PERが低いほど割安、高いほど割高と言われ、業種によって異なるものの、市場全体の適正なPERの水準は15倍ほどだと言われています

逆に1株あたりの利益が同じなのにAの方が株価が高いということは、人々がこの会社は将来成長するはずだ、って思っているということなので、高いPERは期待の表れでもあるんですが

これが行き過ぎると、実態と人々の期待が乖離しすぎてバブルになるというわけなんですね

そしてドットコムバブル崩壊のときもこのPERがめちゃくちゃ高かったんですが、今がそれと同じくらい高い水準になっているんです

これはS&P500のシラーPERの推移を表したグラフです

シラーPERとは、単年度のPERではなく、過去10年の平均値を使って算出したPERで、これによって景気や一時的な収益の増減の影響が除外されて、実質的な企業の実力に対する割高感が見れると言われています

これを見ると、PERが40倍程度と、2000年のドットコムバブル崩壊のときと同じくらいになっていることが分かるかと思います

なので、AIバブル崩壊が近いなんて言われたりしているわけなんですね

共通点② 循環取引

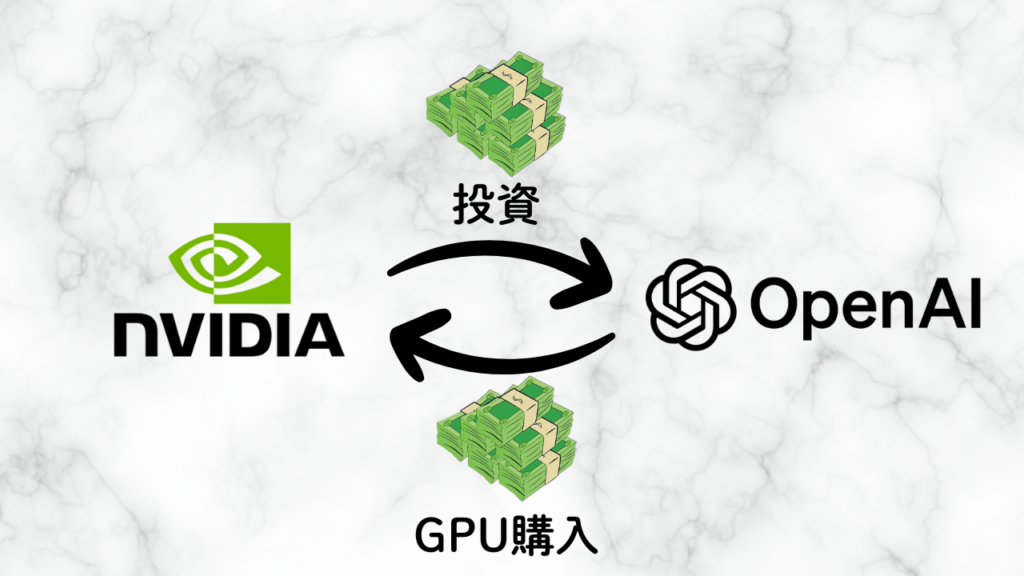

代表的な例はChatGPTの開発企業であるOpenAIと、先ほども話したGPUのNVIDIAの関係です

実はOpenAIってNVIDIAから数兆円規模の投資を受けていると言われています

一方で、OpenAIがChatGPTを動かすためには、NVIDIAの高性能なGPUが絶対に必要なので、OpenAIはNVIDIAから大量のGPUを買っているんです

こんな感じでお金がただ往復しているだけの状態を「循環取引」と言います

OpenAIがNVIDIAのGPUを買った分だけNVIDIAの売り上げは当然あがり、それも株価の上昇に寄与しますが、そのうちの一部は元々NVIDIAのお金なわけなんです

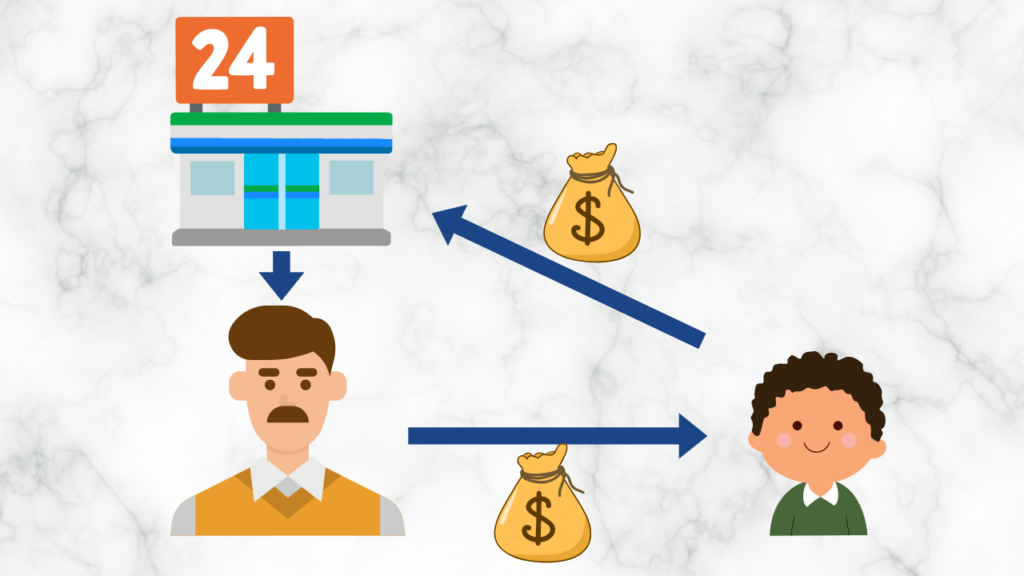

これはコンビニで働いているお父さんの子どもが、お父さんからもらったお小遣いで、そのコンビニで買い物をして「売上が上がった」と言っているようなもので

家計全体で見るとお金は増えていないのに、お店の売上だけ見ると儲かっているように見えてしまうんです

そしてドットコムバブル崩壊のときも、この循環取引が行われたと言われていて、その代表例がシスコです

シスコはインターネットを構築するためのルーターやスイッチの会社で、いわばインターネットの配管工的な会社でした

そんなシスコはできたてのベンチャーなどに多額の投資をして、投資を受けたベンチャー企業はそのお金でシスコのルーターやスイッチを買い、シスコの見かけの売り上げはどんどん増加していきました

ですが、2000年のバブル崩壊によって、投資していた多くの会社がどんどん倒産し、シスコの売り上げも激減し、最終的にシスコの株価は90%以上下落することになったんです

ここまで聞くと「やっぱりAIバブルは崩壊するの?」と思った方もいるかもしれませんが、実はドットコムバブル崩壊時と現在では企業の収益性や財務健全性が全然違うんですよ

ITバブル期と現在の違い

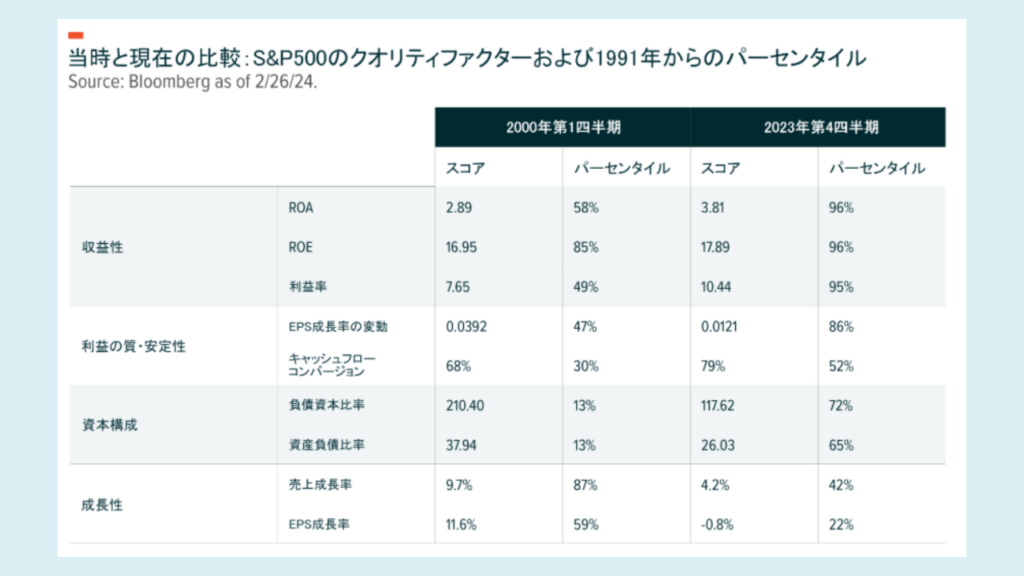

これはドットコムバブル期の2000年と直近2023年のS&P500の収益性や安定性を比較したグラフです

このROAやROEという横文字が出てきて少しウっとなるんですが、簡単に言うと、この数値が高いほど、少ないお金でたくさん稼いでいる、ということを意味していて、ざっくり言うと商売上手だよってことです

この辺の資本構成の部分はざっくり言うと、どのくらい借金をしているか?という指標なので、これは数値が低いほど財務が健全で手堅く経営しているということを意味しています

そして注目してもらいたいのが、パーセンタイルの部分です

これは1991年から2023年までのこれらの成績を、よかった順から並べてどのくらいの位置にいるか?ということを意味していて、100%に近いほど成績が良いということを表します

例えば2000年のS&P500のROAは58%とあるので、真ん中よりは少し良いくらいですが、2023年の成績については96%と、過去30年の中でトップクラスに高い収益性があることが分かります

他にも利益の質や安定性、資本構成などもドットコムバブル崩壊のときよりも成績が良く、当時よりもかなり安定した財務状況で経営している会社が多いということなんです

ドットコムバブル崩壊時の象徴的な企業の1つに「Pets.com」という会社があります

この会社はネットでペット用品を販売していた会社なんですが、100億円以上の赤字が出ていたにも関わらず、投資家たちの熱狂によって、その時価総額は300億円を超えていました

もちろん成長企業が売上の大部分を投資に回すことはよくあるので、赤字でも時価総額が高い企業はあるんですが、この会社のビジネスモデル自体が、売れば売るほど赤字になるような欠陥があったんです

当時はシェアさえ拡大すれば、後で値上げすればいい、というように考えていたそうです

一方で、今のAIブームを牽引しているNVIDIAやマイクロソフト、Googleなどの企業は、しっかりと利益を出していて財務も健全なんです

例えばNVIDIAの2025年の直近の四半期決算では、売上が約9兆円で、純利益が約5兆円というとんでもない収益性を誇っています

またドットコムバブルのときに、実際にインターネットにアクセスできる人は世界で10%もいませんでした

一方で今は1人1台以上スマホを持っている時代で、誰でも簡単にChatGPTなどのAIサービスを利用できる環境にあるので、その市場規模が全然違うんですよ

さらにマイクロソフトやGoogleは、エクセルやパワーポイントなど会社で必須のツールや、Google検索やYouTubeなど私たちの日常生活に完全に溶け込んだサービスを多く展開していて、そのビジネスモデルも非常に安定しています

なので当時とはかなり状況が違うということも念頭に置いておき、あまりAIバブル崩壊!というような煽りに一喜一憂しない方が良いと個人的には考えています

とはいえ、もちろん未来は誰にも読めません

ここから一気にバブルがはじけて、ドットコムバブル崩壊のように大暴落を起こす可能性も当然あります

ただ、もし今そのような暴落が起こったとしても、これから10年20年と長期投資を続けるつもりなら、むしろ安く買えるチャンスです

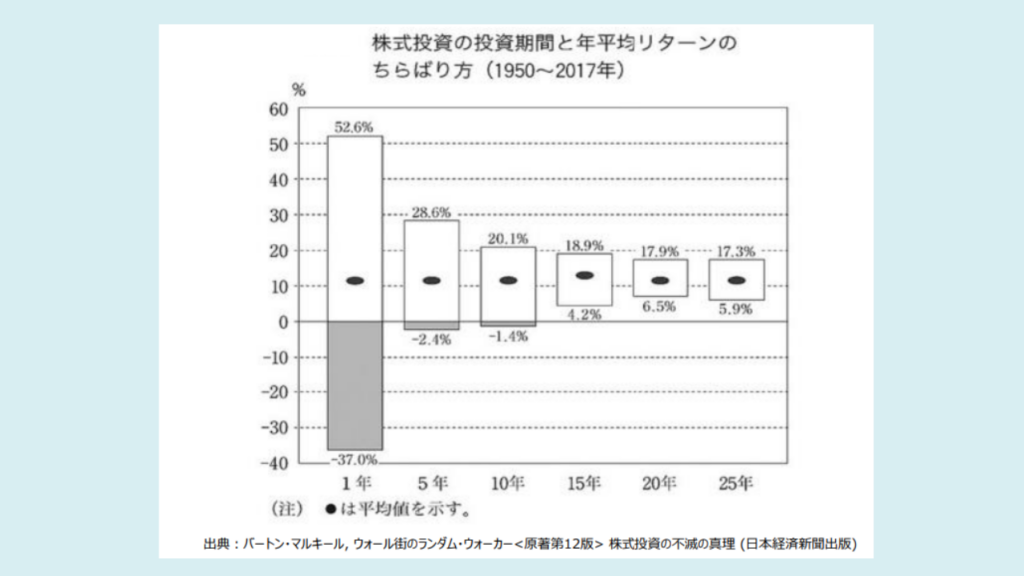

このグラフは、1950~2017年の約70年間で、投資期間とその年平均リターンと、その散らばり方の関係を示したものです

これを見ると、1年しか投資をしない場合は、-37%から+53%とばらつきが大きいですが、投資期間を長くするほど、そのブレが小さくなっていき、投資期間が15年を超えるとどんな最悪のタイミングで投資をしていたとしても、リターンはプラスになっていたことが分かります

つまり、ドットコムバブル崩壊の直前、1999年や2000年の最高値で投資を始めた人でさえ、15年以上保有していればプラスになっていたということなんです

もちろん過去のデータが未来を保証するわけではありませんが、長期投資の前提を信じるなら、暴落は安く買えるバーゲンセールみたいなものですよね

まりなので「上がればハッピー、下がればラッキー」というマインドで、淡々と積立を続けていきましょう

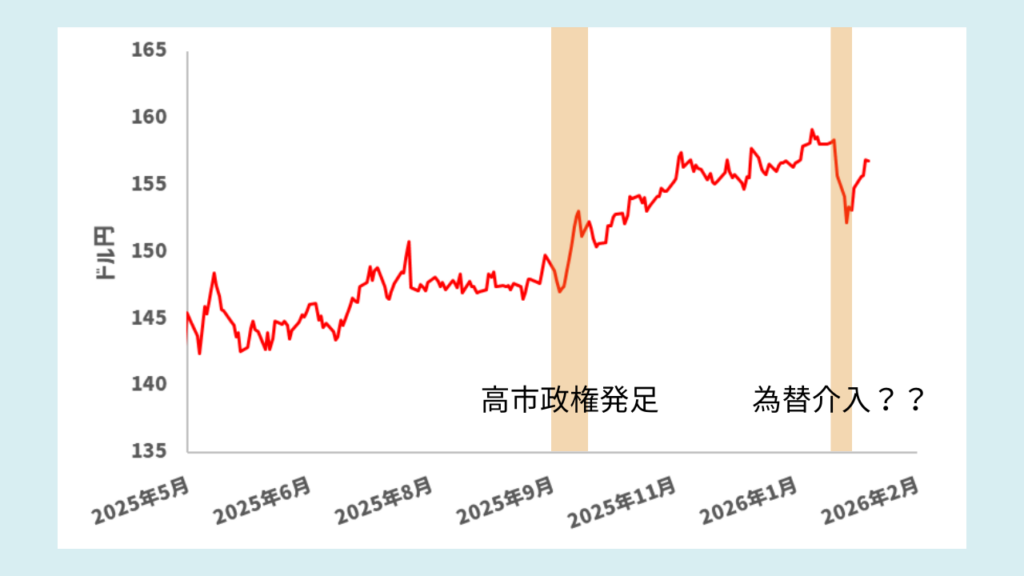

2026年投資を阻む壁③「為替の変動」

ここ最近為替がかなり大きく動いていますよね

2025年の10月に高市さんが総理になってからは、円安が進行して、一時は1ドル160円に迫る場面もありましたね

円安になるってことは、裏を返すとドル高になるってことなので、大半がドル建てのオルカンやS&P500を積み立てている人にとっては、資産が増えてウハウハでしたよね

一方で1月末になると日銀のけん制によって、今度は152円くらいまで円高が進んだかと思えば、直近では155円くらいまで戻るといったように、乱高下している状況です

そうなってくると「もう少し為替が落ち着いて円高になってから買った方がいいのでは…?」と考える人もいるかもしれません

でも為替も株価と同じように基本的にその値動きはランダムで予測できませんし、何よりその待つという行為自体が機会損失になる可能性の方が高いです

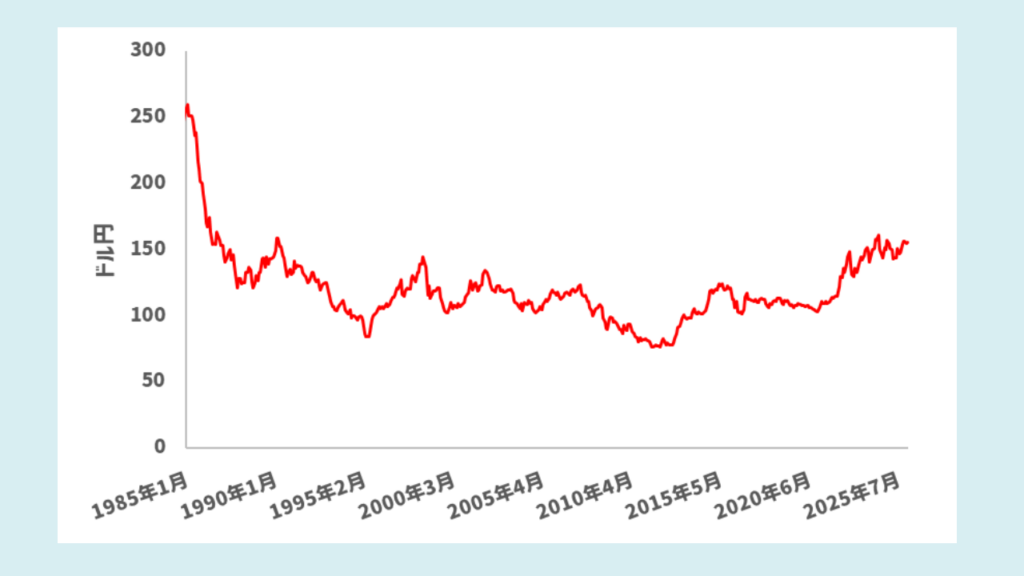

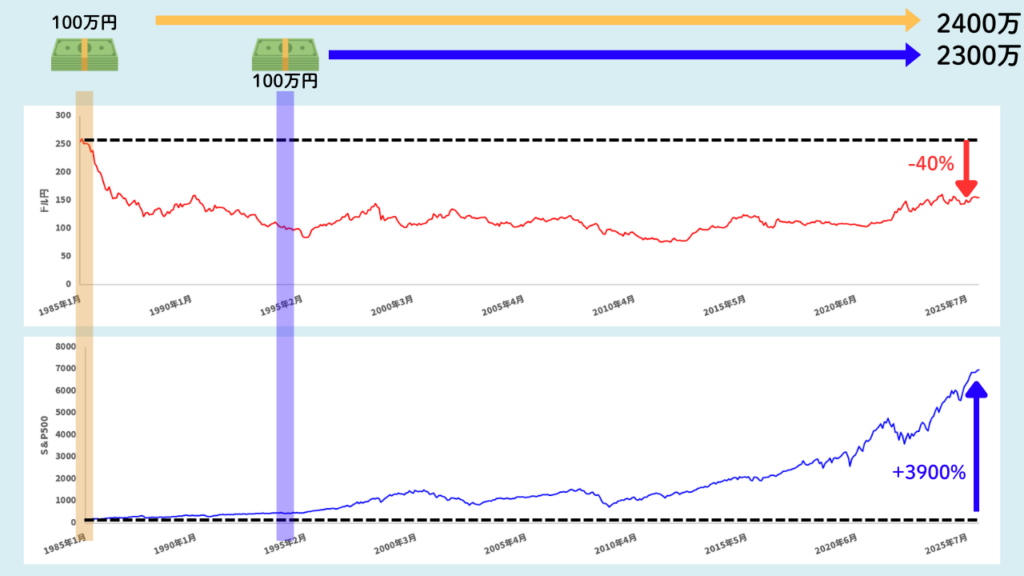

これは1985年からのドル円チャートです

今でこそ1ドル150円とかで円安と言われていますが、当時は1ドル250円という超円安だったんですよ

ただ当時はドルが高すぎて、アメリカ企業の製品が他の国から買われづらくなってたんです

外国がアメリカの製品を買うには当然ドルで買わないといけないので、自国の通貨をドルに変えるわけですが、ドルが高すぎるとたくさん自国の通貨を使わないといけないので、それをするくらいなら自国の製品を買った方がいいよねとなっていたわけです

そうなるとさすがにもう少しドルの価値を下げないとヤバいってことで、アメリカがドルを市場にばらまいたり、日本やイギリスなどの国に頼んで金利を上げてもらったりなどして、ドルの価値を下げるような取り決めを1985年に行いました

これをプラザ合意って言います

そのためプラザ合意以降は急速に円高が進んで、数年で1ドル120円、10年後には1ドル90~100円という状況になりました

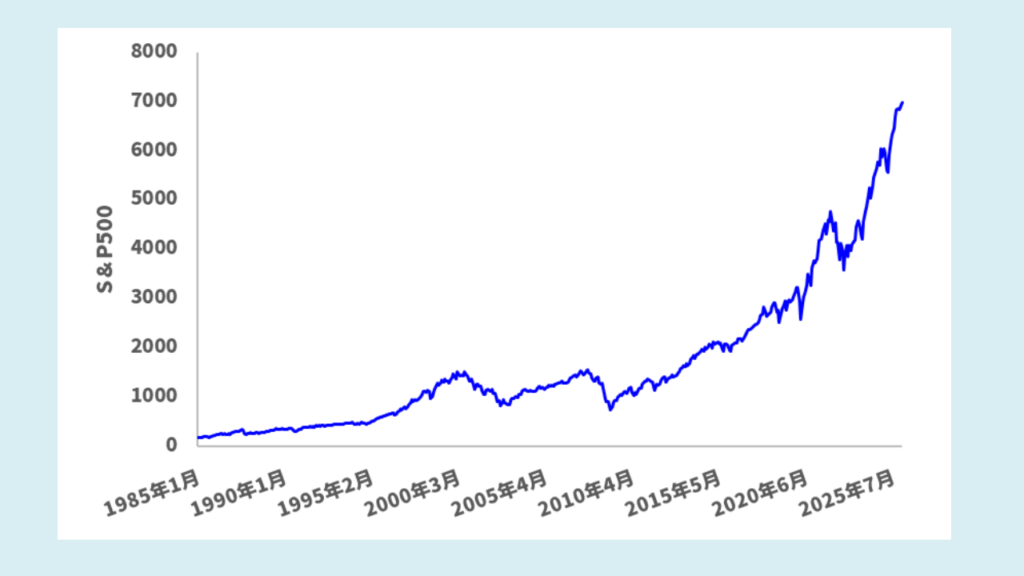

一方でこれは同じ期間でのS&P500のチャートです

これを見て分かるように、指数関数的に成長していて、1985年1月に約180ポイントだったのが、直近では7000ポイントまで迫る勢いと約39倍に成長しています

なので円高を待つというのはこの株式の爆発的な成長を取りこぼしてしまうことになるわけです

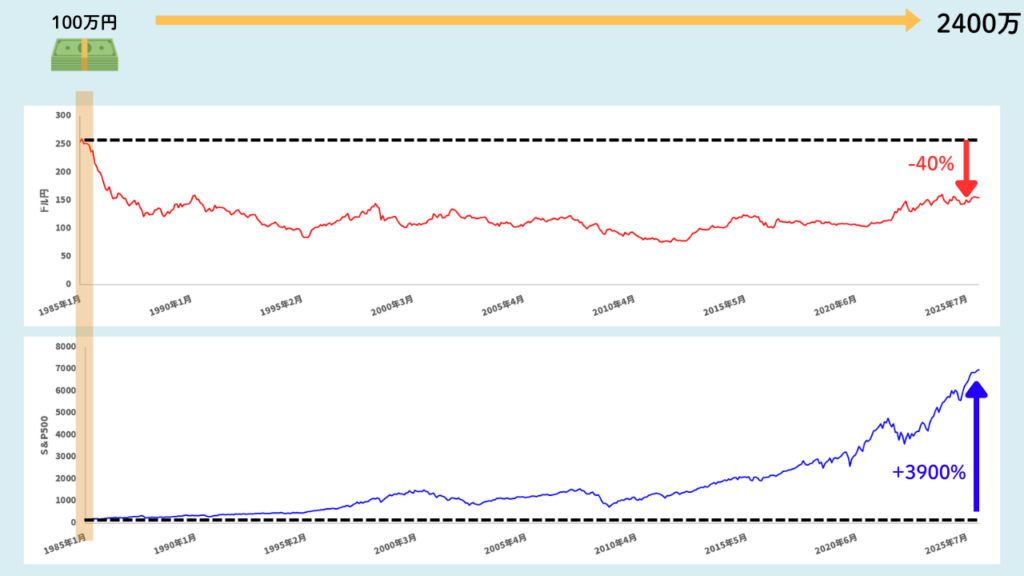

例えば1985年1月の超円安のときにS&P500に100万円投資していた場合、為替の影響では40%ほど資産額が目減りしますが、株式の成長が圧倒的なので最終的に約2400万円になっています

そして仮にここから10年間円高になるまで待って、1995年の1月にS&P500に一括投資をした場合を計算すると、その金額は約2300万円と超円安のときに買った金額よりも低くなっています

つまり為替の影響よりも、株式の成長を取りこぼした機会損失の影響の方が大きかったというわけなんですね

しかも市場全体が大きくなっていく株と違って、為替はシーソーのように二国間の通貨の価値のバランスの結果です

円安になりすぎると、日本は輸入品が高くなって困るし、アメリカは日本への輸出が不利になって困ります

逆に円高になりすぎると、日本の輸出企業が困るし、アメリカは日本からの輸入品が高くなって困りますよね

つまり、どちらかに偏りすぎるとお互いに不利益が生じ、行き過ぎると先ほどのプラザ合意のように調整が入りやすい構造なので、一方向に進み続けるというよりは、ある程度のレンジの中でサイクルを描きやすいんですよ

しかもプラザ合意のときとは違って、1ドル160円付近で日銀が関与してくるくらいの現状を考慮すると、為替の影響というのは当時よりも低くなる可能性だってあります

なので、個人的には為替は気にせずに淡々と積立を続けるのがよいかなと思います

まりとはいえ、それでもやっぱり為替リスクが心配という方は、円建ての資産を持っておくのも1つの手です

実際に私も、インデックス投資をメインにしつつ、高配当株もやってるんですけど、為替リスクを考慮して米国の高配当ETFなどには現状投資しておらず、日本の高配当銘柄に分散投資しています

為替リスク以外にも、取り崩しのときに精神的に向き合いやすい投資ということで、こちらもコツコツ積み立てているんです

なので一つの選択肢として考えてもらえれば幸いです

もし日本の高配当株を始めたいと思っている方は、マネックス証券がおすすめです

マネックス証券の口座開設をすると、過去の利回りやPERなどの指標をひと目で見れる「銘柄スカウター」というツールを無料で利用できます

特に過去の利回りは、投資するかどうかの重要な判断要素になるんですけど、こんな感じでその推移を視覚的に見れる無料のサイトやツールって、私が知る限り銘柄スカウター以外ないので、高配当株とかなり相性がいいと思います

興味がある方はぜひこの機会に以下のリンクから申込んでみてください

- 一般カードでのクレカ積立のポイント還元率が1.1%と業界最高水準!

- 月10万円までの積立ならマネックス証券がおすすめ!

- 高配当株投資に必須の「銘柄スカウター」が使えるのはマネックス証券だけ!

- まりもっこりも毎月10万円 マネックス証券でクレカ積立をしてお得にポイントゲットしてます♪

\ 無料で口座開設する/

口座開設の具体的な方法はこちらの記事でも解説しています

今回は以上となります。最後までご覧いただきありがとうございました

コメント