こんにちは、ファイナンシャルプランナーのまりです。

まり

まり今回は「月10万円までの積立投資はマネックス証券が一番お得」というテーマでお話ししていきます

老後資金や子供の教育資金を貯めるために投資を始めたいけど、どの証券口座で投資をすれば良いんだろう?って悩んでいませんか?

実は月1万や月3万など、月10万円までの積立なら、主要な証券会社の中で「マネックス証券」が一番お得です。

積立投資は、クレジットカードで積立をするクレカ積立がポイントがたまってお得なんですが、実はそのポイント還元率が一番高いのがマネックス証券なんです。

人によっては生涯で60万円以上もお得になるほどの威力があるんですよ。

さらに50代60代の方で定年が近い方は、配当金を目的とした高配当株投資を考えている方もいると思いますが、この場合もマネックス証券との相性が抜群です!

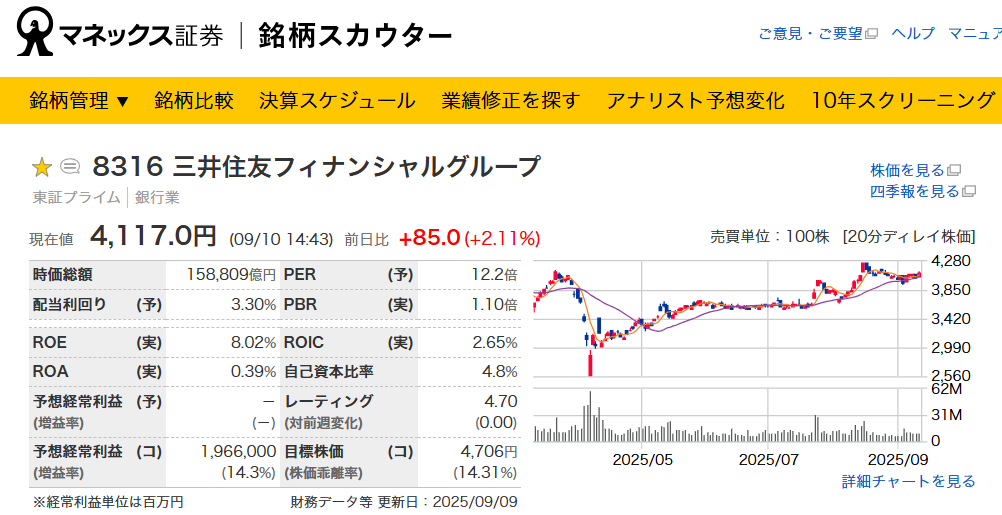

マネックス証券の「銘柄スカウター」という無料ツールがめちゃくちゃ便利で、高配当株投資をするうえでほぼ必須と言っていいレベルなんですよ。

まり

まり私も実際に高配当株投資をするときはこれを使って銘柄分析しています

そこで今回はSBI証券や楽天証券など、主要な5つのネット証券と比較しながら、マネックス証券のお得っぷりを徹底解説していきます。

少しでもお得に投資をしたいという方はぜひ最後まで見てくださいね。

- 一般カードでのクレカ積立のポイント還元率が1.1%と業界最高水準!

- 月10万円までの積立ならマネックス証券がおすすめ!

- 高配当株投資に必須の「銘柄スカウター」が使えるのはマネックス証券だけ!

- まりもっこりも毎月10万円 マネックス証券でクレカ積立をしてお得にポイントゲットしてます♪

\ 無料で口座開設する/

クレカ積立とは?

まず最初にクレカ積立について超簡単に説明しますね。

クレカ積立は、その名の通り投資信託をクレジットカードで自動的に毎月購入できる仕組みのことです。

まり一度設定してしまえば、毎月自動で積立ができて、わざわざ毎月証券口座にお金を入れる必要がないので、楽ちんなんです。

さらに積立額に応じてポイントがもらえるので、本当にお得な買い方なんですよ。

まりこれは現代の錬金術と言っても過言じゃないです(笑)

このクレカ積立は各証券口座ごとに月10万円までと決められています。

ちなみに私はポイントが欲しすぎて、このマネックス証券以外に、SBI証券、楽天証券、三菱eスマート証券でもそれぞれ月10万のクレカ積立をしています。

まりこれはさすがに真似しないでいいとは思います(笑)

ただ、そのポイント還元率には各社違いがあって、一番お得なのがマネックス証券なんですよ。

なので次から各証券会社のポイント還元率について比較していきますね。

大手ネット証券5社 クレカ積立のポイント還元率の比較

今回は、ネット証券の大手5社である以下の5つの証券会社で比較しています。

- SBI証券

- 楽天証券

- マネックス証券

- 三菱UFJ eスマート証券

- 松井証券

それぞれの証券会社で使えるカードの種類はいくつかあるんですが、今回は「一般カード」と「ゴールドカード」の2種類のカードで比較しました。

ゴールドカードよりもさらに上位カードもあって、そちらの方が還元率は高いんですが、年会費が数万円と高額で、クレカ積立だけでは元が取れない場合がほとんどなんです。

なので今回は一般カードとゴールドカードに絞って比較しています。

またゴールドカードは年会費がかかってしまうので、具体的にどんな人ならゴールドで積立すべきか、ということも合わせて解説していきますね。

一般カード

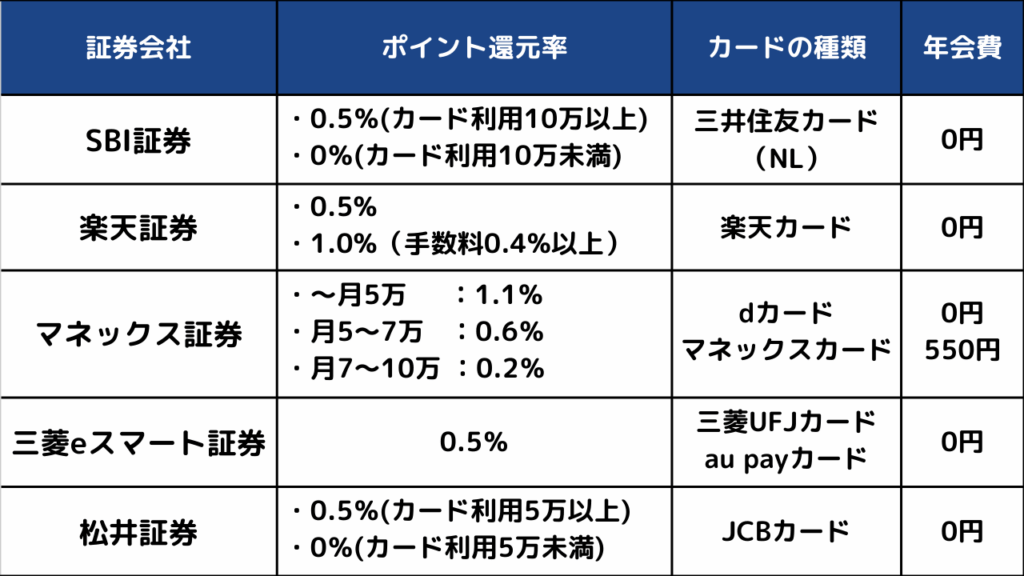

まずは一般カードでの比較がこちらの表です。

基本的にマネックス証券を除く4つの証券会社は、ポイント還元率が0.5%となっているのに対して、マネックス証券は月5万円まで1.1%と、他の証券会社の2倍以上になっています。

楽天証券だと、手数料が0.4%以上の投資信託を買う場合は1%になっていますが、手数料が0.4%というのは投資信託の中でも結構高い部類です。

このチャンネルでも何度もおすすめしているオルカンやS&P500のような投資信託を買う場合は、手数料0.4%以下で買えるものがほとんどなので、その場合のポイント還元率は0.5%ということになります。

またSBI証券は積立をする三井住友カードで、積立以外で10万円以上使わないと、クレカ積立でのポイントが付かなくなることにも注意が必要です。

松井証券も同じように、積立以外で月5万のカード利用がないと、0.5%のポイントがもらえない仕様になっています。

一方でマネックス証券の場合は、楽天証券やSBI証券のような条件は特になく、かつ1.1%のポイント還元を受けることができるんですよ!

もしマネックス証券で月5万円の積立をした場合、毎月550円分、年間だと6600円分のポイントがもらえることになります。

マネックス証券ではdカードで積立をした場合、dポイントがもらえるんですけど、普通の買い物はもちろん、投資信託の購入に充てることもできます。

これって結構馬鹿にできなくて、例えばこのポイント分の6600円を30年投資に回して、利回り7%で運用したら、なんと約60万円にもなるんです。

まりクレカ積立で買うか買わないかでこんなにも差がつくなんて、めっちゃお得だと思いませんか?

月7万円の積立をする場合、5万円を超える2万円分のポイント還元率は0.6%にまで下がりますが、それでも他の証券口座よりは高いです。

月10万円まで積立をする場合は、7万円を超えた分は0.2%とここは他の証券口座よりも低く設定されていますね。

ただ、トータルで考えると、こんな感じで月10万円の積立で730円分のポイントがもらえる計算なので、月10万積立の場合の全体の還元率は0.73%ということになります。

これでも他の証券口座より高い還元率となっているんですね。

より突き詰めるなら、月7万まではマネックス証券、残り3万を他の証券口座で積み立てるというのが最もお得にポイントをもらえるやり方になります。

ただこれは労力の割にそこまでもらえるポイントに差がないので、1ポイントでも多くポイントが欲しいというポイントマニアというわけでなければ、マネックス証券に一本化してしまった方がシンプルで良いと思います。

まりまあ4つの証券口座で積立してる私が言うなって感じですが(笑)

マネックス証券のクレカ積立に使えるカードはdカードとマネックスカードの2種類がありますが、マネックスカードは年会費が550円かかるので、無料のdカードがおすすめです。

ゴールドカード

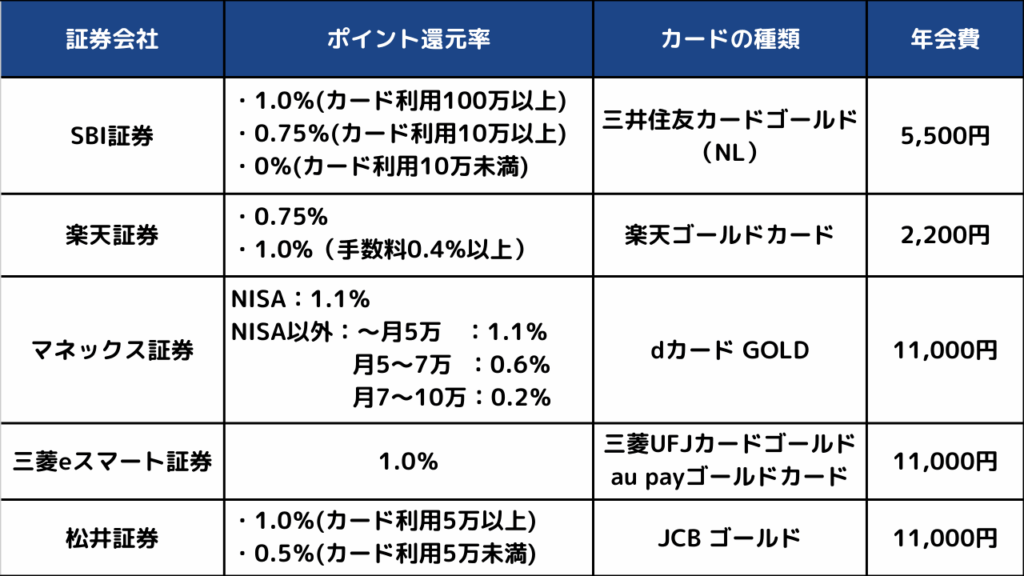

次にゴールドカードでの比較がこちらです。

ゴールドカードは年会費がかかる分、一般カードよりもポイント還元率が高く設定されています。

ゴールドカードがおすすめな方は、クレカ積立以外にクレジットカードで年間100万円以上使う方です。

これに該当する方は、マネックス証券かSBI証券でゴールドカードを使えばかなりお得にクレカ積立ができます。

マネックス証券のdカードGOLDの年会費は税込み11,000円ですが、クレカ積立以外で年間100万円以上使うと、マネックス証券やdショップなどで使える10,000円分のクーポンがもらえるので、実質年会費は1,000円になります。

マネックス証券でdカードGOLDでの積立はNISAでの積立とめっちゃ相性がよくて、10万円分全て1.1%のポイント還元になります。

なので月10万円の積立をした場合、年間13200円分のポイントがもらえることになります。

クレカ積立以外で年間100万円以上使えば、実質1,000円の年会費で13,200円分のポイントがもらえるので、12,200円分お得になるというわけですね。

今なら3か月限定で、dカード GOLD でクレカ積立のポイント還元が最大5%になるキャンペーンもやっているので、気になる方はチェックしてみてください。

- 一般カードでのクレカ積立のポイント還元率が1.1%と業界最高水準!

- 月10万円までの積立ならマネックス証券がおすすめ!

- 高配当株投資に必須の「銘柄スカウター」が使えるのはマネックス証券だけ!

- まりもっこりも毎月10万円 マネックス証券でクレカ積立をしてお得にポイントゲットしてます♪

\ 無料で口座開設する/

ただし、NISAではなく、特定口座で積立をする場合は、一般カードと同じポイント還元になるのでそこは注意です

SBI証券の場合は、三井住友カードゴールドで積立をすると、最大で1%のポイント還元となります。

クレカ積立以外で年間100万円以上使えば1%、10万円以上で0.75%、10万円未満なら0%となります。

最低でも年間で10万円以上はクレカ積立以外でカードを使わないとポイントが付かないので要注意です。

三井住友カードゴールドの年会費は5,500円ですが、1年間で100万円以上使うと、次年度以降はずっと年会費は無料になるという神仕様となっています。

なので、この年会費無料を勝ち取るために、100万円使うことを「100万円修行」とか言ったりしますね。

ただし、この100万円の利用にクレカ積立分は入らないので、それ以外で100万円を使う必要があります。

このためだけに無駄に100万円使うのはおすすめしないですが、家賃をクレカで払っている人などであれば、無理なく達成できるんじゃないかと思います。

なのでここまでをまとめると、以下のような感じになります。

- 月5万円までの積立→マネックス証券&一般dカード

- 毎年積立以外でクレカを100万円以上使っている&月10万円をNISAで積立→マネックス証券&dカードGOLD

- 毎年積立以外でクレカを100万円以上使っている&月に5~10万円で積立→SBI証券&三井住友カードゴールド

- 1年だけなら100万円修行ができる→SBI証券&三井住友カードゴールド

まりどちらも実際に私も使っているお気に入りの証券口座で、すべて無料でできるので、一旦開設してしまうことをおすすめします!

- 取引手数料業界最安クラス

- 選べる投資信託数が業界No.1

- 日本株の取引シェアNo.1

- 単元未満株の買付手数料無料

\ 無料で口座開設する/

高配当株とマネックス証券の相性が抜群の理由

ここまでクレカ積立のポイント還元率について詳しく解説してきましたが、実はマネックス証券の魅力はこれだけじゃないんです。

定年の近い50代60代の方の場合、インデックス投資よりも、定期的に安定的な配当金がもらえる高配当株投資を考えている方も多いと思います。

私もインデックス投資に加えて、高配当株投資もやっているんですが、その時にマネックス証券の「銘柄スカウター」という無料ツールが超おすすめなんです。

高配当株投資と聞くと、配当の利回りが高い株を買っていけばいいんでしょ?と思われる方もいるかもしれないんですが、それだと失敗する可能性が高くなります。

なぜなら基本的に利回りが極端に高いまま放置されることはまずないからです。

利回りが高いということは、当然多くの投資家が買いたがるはずなので、自然と株価は上がりますよね。

株価が上がると当然利回りは下がってきますが、そうならずに利回りが高いまま放置されているってことはそれなりの理由があるということになります。

例えば売上や利益が右肩下がりだったり、何か不祥事を起こしていたりとかです。

なので、そう言った企業の業績や稼ぐ力などをきちんと見極めた上で投資をしないと、短期的にはたくさんの配当金をもらえたとしても、長期的には減配したり、株価が暴落して資産価値が下がったりなど、といった事態に陥ってしまいます。

そうならないために、本当にこの企業は稼ぐ力があるのか?ということを見極めるために、利益率とかPERといったようないくつかの指標を見ながら判断していく必要があるんです。

その詳細については以下の記事で解説しているので、ぜひ合わせて見てみてください。

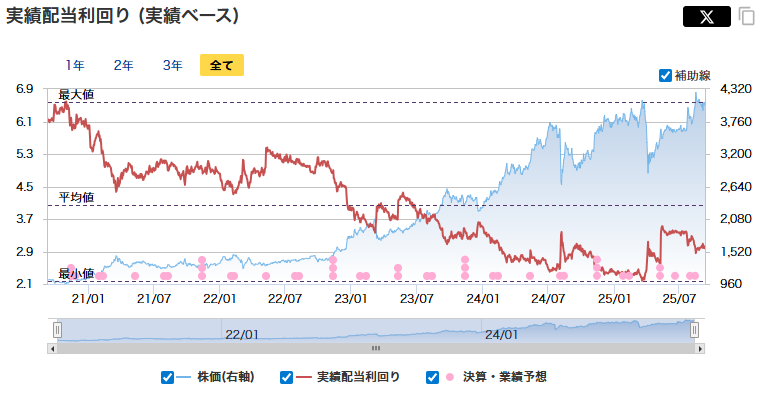

そして銘柄スカウターを使えば、その指標がグラフで視覚的に見えるのでとても使いやすいんです。

特に配当利回りの過去の推移を見れるのがとても便利なんですよね。

今はこの銘柄は買い時なのか?と悩む方も多いと思うんですが、銘柄スカウターを使えば、こんな感じで過去数年間の配当利回りの推移と、過去実績の平均値や最高値を一緒に示してくれます。

なので私はこれを使って、

まり今は過去平均よりも利回りが低いから買うのやめておこう

まり株価が一時的に暴落して利回りが過去最高値付近にきているから買おう

みたいな判断に使ったりしています。

株価とか、1株当たりの配当金の推移があるサイトはいくつもあるんですけど、配当利回りがこんな感じで分かりやすくまとめられているサイトは私が探した限り銘柄スカウターだけだったんですよね。

50代60代の方で老後の自分年金作りのために高配当株投資を考えている方には、このツールだけでマネックス証券を選ぶ価値があると思います。

ぜひこの機会にマネックス証券で投資をはじめてみてください。

- 一般カードでのクレカ積立のポイント還元率が1.1%と業界最高水準!

- 月10万円までの積立ならマネックス証券がおすすめ!

- 高配当株投資に必須の「銘柄スカウター」が使えるのはマネックス証券だけ!

- まりもっこりも毎月10万円 マネックス証券でクレカ積立をしてお得にポイントゲットしてます♪

\ 無料で口座開設する/

コメント