※当記事はプロモーション(アフィリエイト広告)を含みます。

まり

まりこんにちは、ファイナンシャルプランナーのまりです。証券口座選びって最初は迷いますよね。この記事で、みなさんにピッタリの証券口座を一緒に見つけましょう。

2024年から新NISAが始まり、さらに最近の物価上昇もあって、

「そろそろ投資を始めたい」

「でも、どの証券口座を選べばいいかわからない」

という方も多いのではないでしょうか。

証券会社はたくさんありますが、投資初心者の方がまず候補に入れたいのは、次の主要ネット証券4社です。

まり私もこの4社は全部使っています!

ただし、普段使っているクレジットカード、ポイント経済圏、スマホキャリア、便利ツールなどによって、よりお得に使える証券口座は変わってきます。

まり人によっては生涯で600万円以上もお得になる可能性があるんです

この記事では、これから投資を始めたい初心者の方向けに、主要ネット証券4社をわかりやすく比較していきます。この記事を読めば、ご自身に合った証券口座を選びやすくなると思います。

この記事でわかること

この記事では、主に以下の項目を比較していきます。

- 口座開設数

- 対応クレジットカード・経済圏

- クレカ積立のポイント還元率

- 投信保有ポイント

- 便利ツール

- タイプ別のおすすめ証券口座

最後には、「結局どれを選べばいいの?」という方向けに、タイプ別のおすすめも紹介します。

まず結論:タイプ別おすすめ証券口座

先に結論からお伝えすると、タイプ別のおすすめは以下の通りです。

| こんな人におすすめ | おすすめ証券口座 |

|---|---|

| ポイント還元率を重視したい人 | マネックス証券 |

| 将来的に高配当株もやってみたい人 | マネックス証券 |

| とくに強いこだわりがない人 | SBI証券 |

| 年間100万円以上クレカ利用できる人 | SBI証券 |

| 楽天市場をよく使う人 | 楽天証券 |

| 日経新聞系の記事を読みたい人、すでに購読している人 | 楽天証券 |

| au経済圏をよく使う人 | 三菱UFJ eスマート証券 |

ざっくり言うと、お得さ重視ならマネックス証券、総合力重視ならSBI証券、楽天経済圏なら楽天証券、au経済圏なら三菱UFJ eスマート証券というイメージです。

気になる証券口座があれば、下のロゴ・ボタンから公式サイトをチェックできます(すべて口座開設・維持費は無料です)。

ただ、それぞれにメリット・デメリットがあるので、ここから詳しく比較していきます。

比較の前提:オルカンやS&P500に積立投資する人向け

新NISAをきっかけに投資を始める方の多くは、オルカンやS&P500に投資しようと考えていると思います。オルカンとは、全世界の株式にまるっと投資できる全世界株式型のインデックスファンドのことです。

一方、S&P500は、アメリカを代表する大型株約500社に投資できる指数です。

このオルカンやS&P500に連動する投資信託の中でも、特に人気が高いのが、手数料が業界最安クラスのeMAXIS Slimシリーズです。今回比較する4社では、これらの主要なインデックスファンドをすべて取り扱っています。

そのため、「オルカンやS&P500などの優良な投資信託が買えるかどうか」だけで見ると、4社に大きな差はありません。差が出るのは、主に以下の部分です。

- クレカ積立でどれだけポイントがもらえるか

- 投資信託を保有しているだけでポイントが付くか

- 便利なツールやサービスが使えるか

- 自分の経済圏と相性が良いか

なので今回は、オルカンやS&P500などの優良なインデックスファンドに積立投資していく前提で、4社を上記の観点で比較していきます。

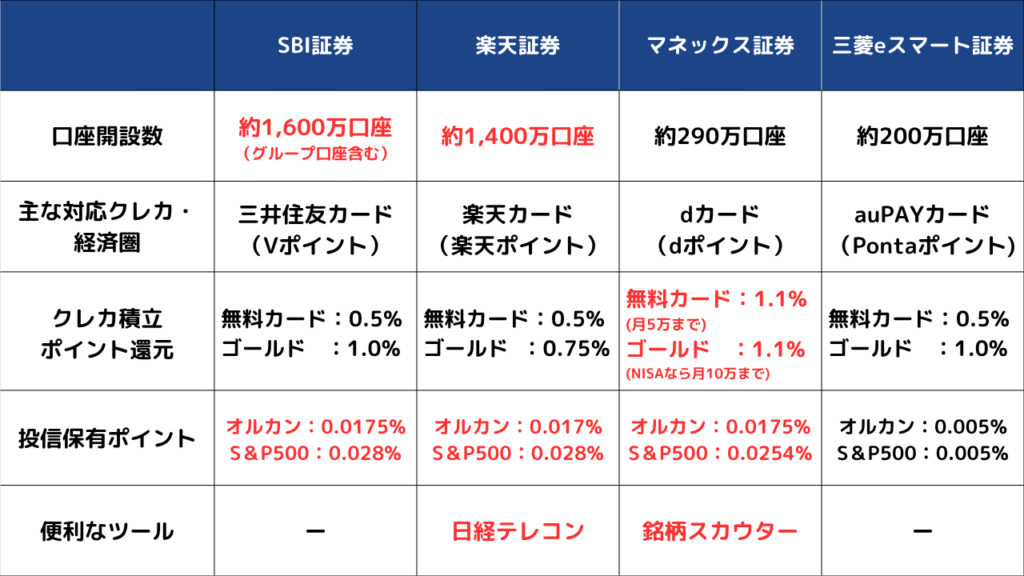

主要ネット証券4社の比較一覧

こちらが、2026年6月時点での主要ネット証券4社の比較表です。

他にも、商品取扱数や為替手数料など、比較できる項目はたくさんあります。ただ、今回は投資初心者の方向けに、「まずはこれだけ知っておけばOK」という項目に絞っています。

口座開設数で比較

まずは、口座開設数を見ていきます。口座数の多い順に並べると、以下のようになります。(2026年6月時点)

| 証券会社 | 口座開設数 |

|---|---|

| SBI証券 | 約1,600万口座 |

| 楽天証券 | 約1,400万口座 |

| マネックス証券 | 約290万口座 |

| 三菱UFJ eスマート証券 | 約200万口座 |

一見するとSBI証券がトップに見えますが、SBI証券の数字にはグループ会社の口座も含まれています。そのため、単体の証券口座として見ると、楽天証券の約1,400万口座が国内トップ級になります。

もちろん、口座数だけで証券会社の良し悪しが決まるわけではありません。ただ、多くの人に選ばれているということは、それだけサービス面や使いやすさに一定の評価があるということでもあります。

また、口座数が多い証券会社ほど、運営基盤が安定していたり、手数料やサービス面で競争力を維持しやすかったりする傾向があります。長期で資産形成をするうえでは、この安心感は大きいですね。

一方で、マネックス証券はNTTドコモ系列、三菱UFJ eスマート証券は三菱UFJ銀行系列です。どちらも日本を代表する大手企業グループなので、信頼性という意味ではまったく問題ありません。今回紹介する4社は、どれを選んでも安心して使える証券会社だと思います。

対応クレジットカード・経済圏で比較

次に、対応しているクレジットカードと、貯まるポイントを見ていきます。4社では、投資信託の積立をクレジットカードで行う「クレカ積立」ができます。クレカ積立を使うと、毎月の積立額に応じてポイントがもらえます。

自分の資産を買っているだけなのに、ポイントも貯まるという、かなりお得な仕組みです。一度設定してしまえば、あとは毎月自動で積立してくれるので、投資初心者の方ほど活用したいサービスです。

主な対応カードと貯まるポイントは以下の通りです。

| 証券会社 | 主な対応カード | 貯まる主なポイント |

|---|---|---|

| SBI証券 | 三井住友カード | Vポイント |

| 楽天証券 | 楽天カード | 楽天ポイント |

| マネックス証券 | dカード | dポイント |

| 三菱UFJ eスマート証券 | au PAYカード | Pontaポイント |

SBI証券は、三井住友カードを使うことでVポイントを貯められます。楽天証券は、楽天カードで楽天ポイント。マネックス証券は、ドコモ系列のdカードでdポイントを貯められます。三菱UFJ eスマート証券は、au PAYカードでPontaポイントを貯められます。他にも対応しているカードやポイントはありますが、メインはこの組み合わせです。

各社の経済圏との相性

証券会社を選ぶときは、普段使っている経済圏との相性も重要です。

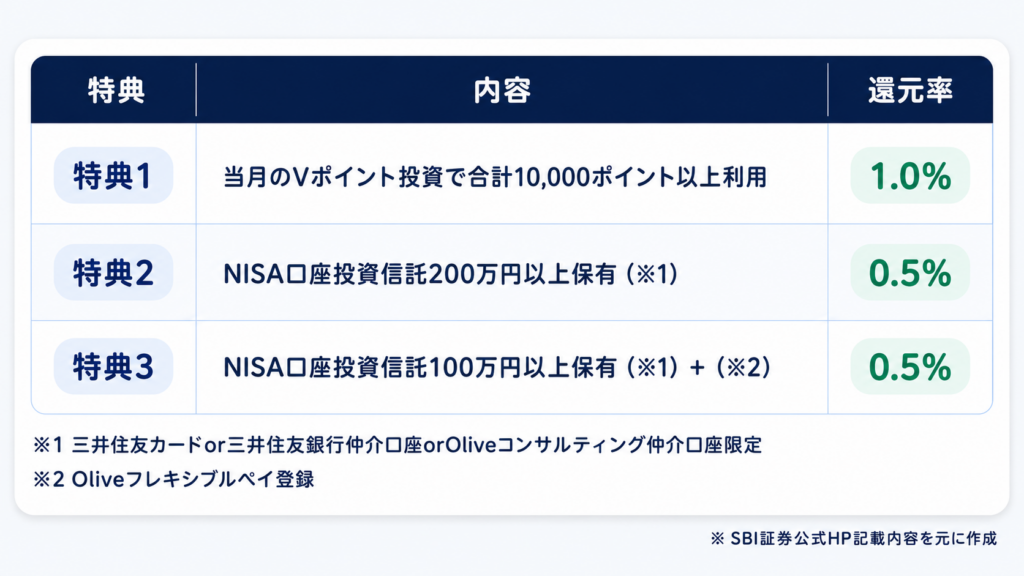

SBI証券:Vポイント経済圏と相性が良い

SBI証券には、Vポイントアッププログラムがあります。これは、SBI証券の口座を開設し、一定の条件を満たすことで、対象のコンビニや飲食店でのポイント還元率がアップする仕組みです。

条件を満たすと、対象のコンビニや飲食店での利用時に最大+2%相当のVポイントがもらえます。

普段から三井住友カードやOliveを使っている方にとって、SBI証券はかなり相性が良いです。

- 口座開設数は業界No.1。資金力もあり安心感が抜群!

- 三井住友カード ゴールド(NL)は年間100万円利用で年会費が永年無料!

- ゴールドカードなら月10万円までのクレカ積立で1.0%還元!

- 「特にこだわりはないけど、間違いない1社を選びたい」人にぴったり!

\ 無料で口座開設する/

楽天証券:楽天市場ユーザーに強い

楽天証券には、楽天市場でのポイント還元率が上がるSPUがあります。楽天証券で月3万円以上の投資信託や米国株式に、楽天ポイントを一部使って投資すると、その月の楽天市場でのポイント還元率が最大+1倍になります。

楽天市場でよく買い物をする方にとっては、楽天証券を使うメリットは大きいです。

- 楽天カードのクレカ積立で楽天ポイントが貯まる!

- 月3万円のポイント投資で楽天市場の還元率が最大+1倍!

- 日経テレコンで日経新聞系の記事が無料で読める!

- 普段から楽天を使う「楽天経済圏」の人にはおすすめ!

\ 無料で口座開設する/

マネックス証券:dポイント経済圏と相性が良い

マネックス証券は、dカードでクレカ積立ができます。ドコモ経済圏を使っている方や、dポイントを貯めている方には相性が良いです。さらに、後ほど詳しく紹介しますが、無料カードでもクレカ積立のポイント還元率が高いのが大きな魅力です。

- 一般カードでのクレカ積立のポイント還元率が1.1%と業界最高水準!

- 月10万円までの積立ならマネックス証券がおすすめ!

- 高配当株投資に必須の「銘柄スカウター」が使えるのはマネックス証券だけ!

\ 無料で口座開設する/

三菱UFJ eスマート証券:au経済圏と相性が良い

三菱UFJ eスマート証券は、au PAYカードでクレカ積立ができます。Pontaポイントを貯めている方や、au経済圏をよく使っている方には相性が良い証券会社です。対象のauプランを利用している場合、クレカ積立の還元率がさらに上がる特典もあります。

- 三菱UFJ銀行系列で信頼性は抜群!

- auの対象プラン契約でクレカ積立の還元率がさらにアップ!

- au PAYカードでPontaポイントが貯まる!

- auユーザー・au経済圏の人と相性抜群!

\ 無料で口座開設する/

クレカ積立のポイント還元率で比較

まりここは、お得さに一番直結する超重要ポイントです!しっかり見ていきましょう。

個人的に、証券口座選びでかなり重要だと思っているのが、クレカ積立のポイント還元率です。というのも、オルカンやS&P500のような低コストインデックスファンドに投資する場合、投資商品そのものでは大きな差が出にくいからです。

同じような商品を買うのであれば、クレカ積立でもらえるポイントの差が、そのままお得さの差になりやすいです。ここでは、無料カードとゴールドカードに分けて比較していきます。

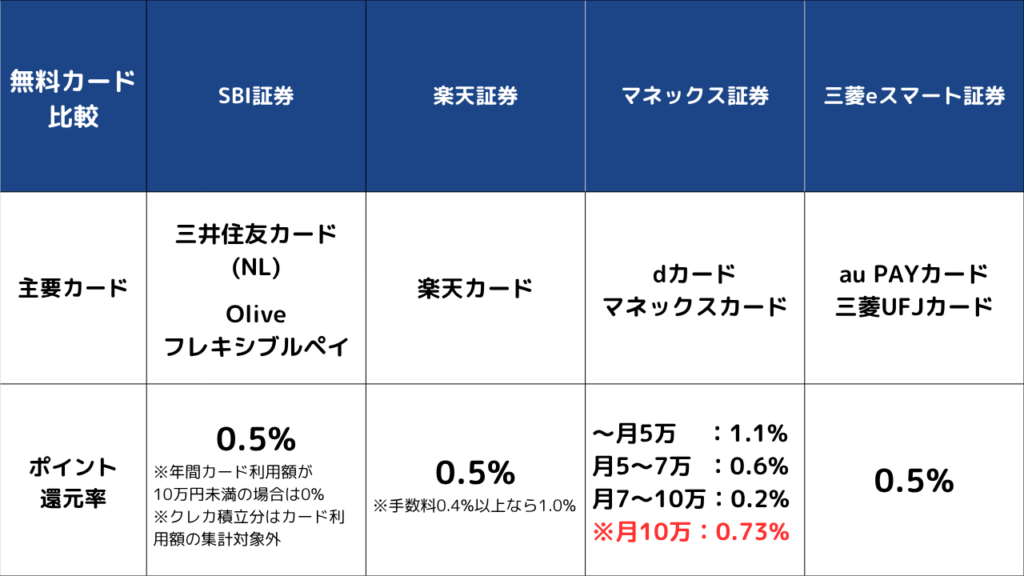

無料カードのクレカ積立還元率

まずは、無料カードで比較していきます。

無料カードの場合、SBI証券、楽天証券、三菱UFJ eスマート証券は基本的に0.5%です。一方、マネックス証券は月5万円までの積立なら1.1%と、かなり高い還元率になっています。マネックス証券の還元率は、積立額によって以下のように変わります。

| 月間積立額 | 還元率 |

|---|---|

| 月5万円まで | 1.1% |

| 月5万円超〜7万円まで | 0.6% |

| 月7万円超〜10万円まで | 0.2% |

クレカ積立は、どの証券会社でも月10万円までが上限です。マネックス証券で月10万円積み立てた場合、全体の実質還元率は約0.73%になります。月5万円までの1.1%よりは下がりますが、それでも他社の無料カードより高い水準です。

そのため、無料カードでお得にクレカ積立をしたいなら、マネックス証券が頭ひとつ抜けていると思います。

一方、SBI証券は注意点があります。SBI証券の無料カードは基本0.5%還元ですが、クレカ積立以外で年間10万円以上カードを利用しないと、ポイント還元率が0%になってしまいます。

また、楽天証券では、手数料0.4%以上の投資信託を積み立てた場合に1.0%還元になるケースもあります。ただ、オルカンやS&P500のような低コストインデックスファンドに投資する場合は、基本的には0.5%で考えておくのが現実的です。無料カードで比較すると、マネックス証券がかなり有利です。

- 一般カードでのクレカ積立のポイント還元率が1.1%と業界最高水準!

- 月10万円までの積立ならマネックス証券がおすすめ!

- 高配当株投資に必須の「銘柄スカウター」が使えるのはマネックス証券だけ!

- まりもっこりも毎月10万円 マネックス証券でクレカ積立をしてお得にポイントゲットしてます♪

\ 無料で口座開設する/

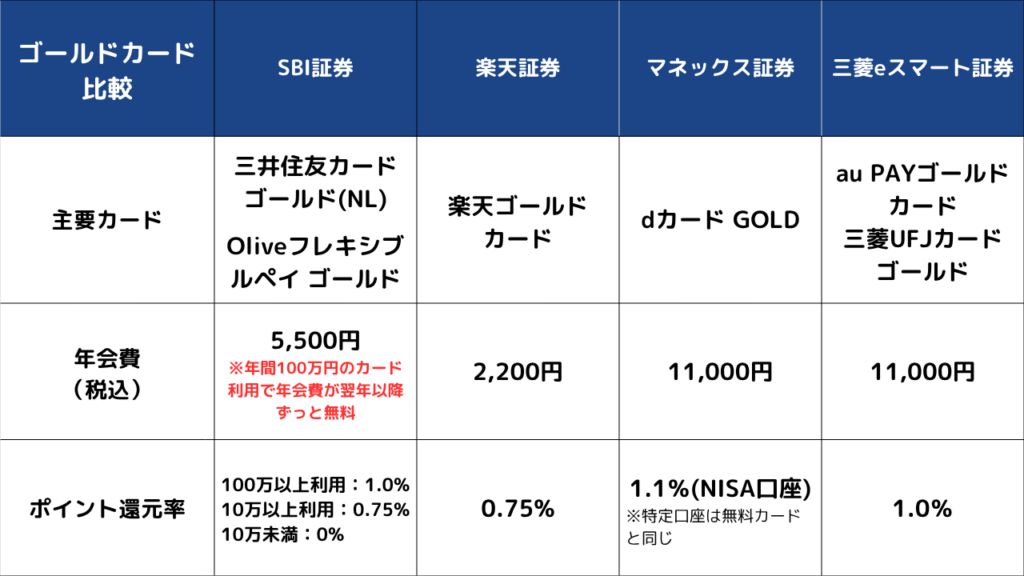

ゴールドカードのクレカ積立還元率

次に、ゴールドカードで比較していきます。

還元率だけを見ると、マネックス証券が非常に強いです。特にNISA口座の場合、月10万円まで積み立てても1.1%還元になります。ただし、ゴールドカードは年会費がかかる点に注意が必要です。主なゴールドカードの年会費と還元率は以下の通りです。

| 証券会社 | 主なゴールドカード | 年会費 | 主な還元率 |

|---|---|---|---|

| SBI証券 | 三井住友カード ゴールド(NL)など | 5,500円 | 最大1.0% |

| 楽天証券 | 楽天ゴールドカード | 2,200円 | 0.75% |

| マネックス証券 | dカード GOLD | 11,000円 | 最大1.1% |

| 三菱UFJ eスマート証券 | au PAY ゴールドカードなど | 11,000円 | 1.0% |

この中で特に注目したいのが、SBI証券で使える三井住友カード ゴールド(NL)です。通常年会費は5,500円ですが、年間100万円以上利用すると、翌年以降の年会費が永年無料になります。いわゆる「100万円修行」と呼ばれるものですね。家賃や生活費をクレカ払いにできる人であれば、現実的に達成できる可能性があります。

ただし、SBI証券でクレカ積立1.0%還元を受け続けるには、クレカ積立以外で毎年100万円以上のカード利用が必要です。年間10万円以上100万円未満の利用だと0.75%、10万円未満だとポイント還元はありません。

そのため、ゴールドカードまで含めた結論としては、以下のような感じです。

- ポイント還元率を追求するなら、基本はマネックス証券の無料カードが強い

- 毎年100万円以上カード利用できるなら、SBI証券のゴールドカードも有力

- クレカ積立だけを目的に、年会費の高いゴールドカードを作る必要性はやや低め

投信保有ポイントで比較

次に、投信保有ポイントを比較していきます。クレカ積立ポイントは、毎月の積立額に対してポイントが付きます。一方、投信保有ポイントは、保有している投資信託の金額に応じて、毎年ポイントがもらえるサービスです。

つまり、投資信託を持っているだけでポイントがもらえるという、かなりありがたい仕組みです。今回は、オルカンとS&P500に絞って比較します。

| 証券会社 | オルカン系 | S&P500系 |

|---|---|---|

| SBI証券 | 0.0175% | 0.028% |

| 楽天証券 | 0.017% | 0.028% |

| マネックス証券 | 0.0175% | 0.0254% |

| 三菱UFJ eスマート証券 | 0.005% | 0.005% |

SBI証券、楽天証券、マネックス証券は、ほぼ同じ水準です。一方、三菱UFJ eスマート証券はやや低めになっています。

例えば、SBI証券でeMAXIS Slim 米国株式(S&P500)を1,000万円分保有していた場合、還元率は0.028%なので、年間2,800円分のポイントがもらえる計算になります。1,000万円持っていて2,800円と聞くと、少なく感じるかもしれません。ただ、保有しているだけで毎年ポイントがもらえると考えれば、ありがたいことに変わりはありません。

便利ツールで比較

最後に、各証券口座を開設すると使える便利ツールを紹介します。各社いろいろなツールがありますが、今回は私が実際に使っていて、特に便利だと感じているものに絞って紹介します。

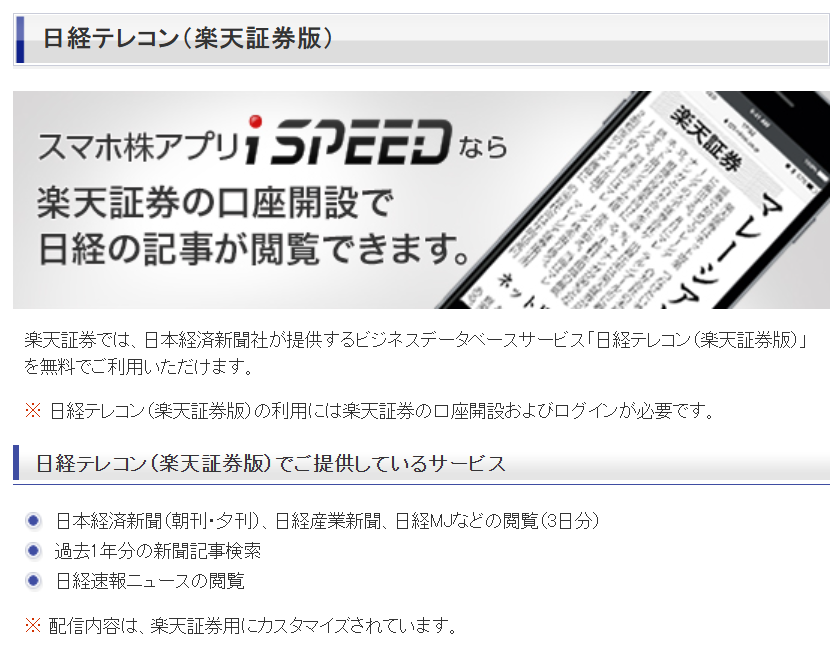

楽天証券は日経テレコンが使える

楽天証券の便利ツールとして特に魅力的なのが、「日経テレコン」です。

楽天証券の口座を持っていれば、日本経済新聞社が提供する日経テレコンの楽天証券版を無料で利用できます。普通に日経新聞を購読すると月額5,500円かかるため、これが無料で使えるのはかなり大きなメリットです。

オルカンやS&P500に積立投資するインデックス投資家であれば、毎日の株価や為替を細かくチェックする必要はありません。ただ、特に暴落が起きたときなどは、「なぜ株価が下がっているのか」を信頼性の高い情報源で確認できると、必要以上に不安にならずに済みます。

人は、よくわからないものに対して不安を感じやすいです。そのため、相場が荒れているときに、ある程度の背景知識を持てるだけでも、冷静に積立を続けやすくなります。

また、元から日経新聞を読んでいる方であれば、楽天証券の日経テレコンを活用することで、固定費削減にもつながります。仮に月5,500円を節約できて、その分を毎月積立に回した場合、30年後にはかなり大きな差になります。

- 年利5%で30年運用:約460万円

- 年利7%で30年運用:約670万円

もちろん、日経テレコン楽天証券版は日経電子版と完全に同じではありません。ただ、「経済ニュースをある程度確認できれば十分」という方にとっては、かなり魅力的なサービスです。

マネックス証券は銘柄スカウターが無料で使える

次に紹介したいのが、マネックス証券の銘柄スカウターです。

銘柄スカウターは、日本株の分析に特化したツールです。過去の業績、PER、配当利回りの推移などを、視覚的にわかりやすく確認できます。

正直、オルカンやS&P500だけに投資するインデックス投資家であれば、そこまで使う機会は多くないかもしれません。ただ、将来的に個別株も少しやってみたい方や、インデックス投資と高配当株投資の二刀流を考えている方には、かなりおすすめです。

特に高配当株投資では、過去の配当利回りの推移を見ることが重要です。

例えば、ある銘柄の現在の利回りが、過去数年の平均利回りよりも低ければ、「今は少し割高かもしれない」と判断できます。逆に、過去の最大利回りに近い水準であれば、「買い場に近いかもしれない」と考える材料になります。

銘柄スカウターでは、選択した期間での平均利回りに加えて、最大・最小の利回りも表示されます。これがかなり見やすいです。

高配当株投資をしたい方にとって、これだけ高機能なツールが無料で使えるのは大きな魅力です。すでに別の証券会社でNISAをやっている方でも、銘柄スカウターを使うためにマネックス証券を開設する価値は十分あると思います。

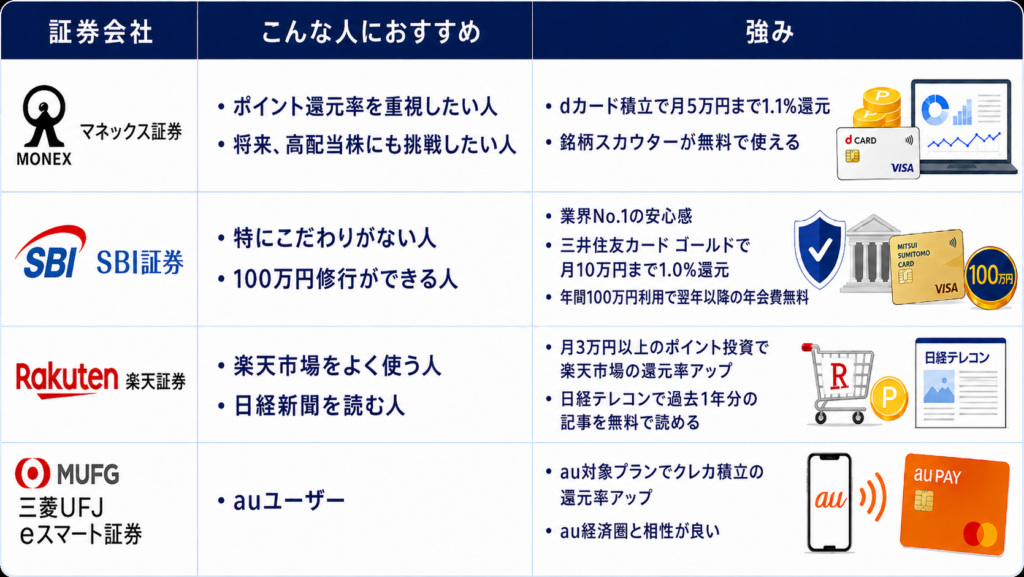

タイプ別おすすめ証券口座

ここまで、4つのネット証券をいろいろな観点で比較してきました。最後に、「結局、自分にはどれが合っているの?」という方向けに、タイプ別のおすすめを紹介します。

マネックス証券がおすすめな人

マネックス証券がおすすめなのは、次のような人です。

- クレカ積立のポイント還元率を重視したい

- 無料カードでお得に積立したい

- dポイントを貯めている

- 将来的に高配当株や個別株もやってみたい

- 銘柄スカウターを使いたい

マネックス証券は、無料のdカードを使うだけで、月5万円までの積立なら1.1%という高い還元率を受けられます。これは、他社のゴールドカードでも届かないレベルの還元率です。さらに、銘柄スカウターという、日本株分析に便利なツールも無料で使えます。

オルカンやS&P500などの低コストインデックスファンドに投資する前提であれば、正直、お得さで差がつきやすいのはクレカ積立のポイント還元率です。その意味で、1円でもお得に積立投資をしたい方には、マネックス証券がかなり合っていると思います。

- 一般カードでのクレカ積立のポイント還元率が1.1%と業界最高水準!

- 月10万円までの積立ならマネックス証券がおすすめ!

- 高配当株投資に必須の「銘柄スカウター」が使えるのはマネックス証券だけ!

- まりもっこりも毎月10万円 マネックス証券でクレカ積立をしてお得にポイントゲットしてます♪

\ 無料で口座開設する/

SBI証券がおすすめな人

SBI証券がおすすめなのは、次のような人です。

- とくに強いこだわりがない

- 業界大手の安心感を重視したい

- 三井住友カードを使っている

- Oliveを使っている

- 毎年100万円以上カード利用できる

SBI証券は、総合力が非常に高い証券会社です。取扱商品、手数料、口座数、サービスの幅広さなどを考えると、迷ったらSBI証券を選んでおけば、大きく後悔する可能性は低いと思います。

また、年間100万円以上カード利用できる方にとっては、三井住友カード ゴールド(NL)との組み合わせがかなり強力です。1年間で100万円使えば、翌年以降の年会費が永年無料になります。そのうえで、条件を満たせばクレカ積立で月10万円まで1.0%還元を受けられます。

ただし、1.0%還元を受けるには、毎年クレカ積立以外で100万円以上カード利用する必要があります。毎月10万円弱をクレカ払いしている方なら、SBI証券は有力な選択肢になります。

- 口座開設数は業界No.1。資金力もあり安心感が抜群!

- 三井住友カード ゴールド(NL)は年間100万円利用で年会費が永年無料!

- ゴールドカードなら月10万円までのクレカ積立で1.0%還元!

- 「特にこだわりはないけど、間違いない1社を選びたい」人にぴったり!

\ 無料で口座開設する/

楽天証券がおすすめな人

楽天証券がおすすめなのは、次のような人です。

- 楽天市場をよく使う

- 楽天カードを使っている

- 楽天ポイントを貯めている

- 日経テレコンを使いたい

- 日経新聞系の記事を読みたい

楽天証券は、楽天経済圏との相性が抜群です。楽天証券で月3万円以上のポイント投資をすれば、楽天市場でのポイント還元率が最大+1倍になります。楽天市場をよく使う方にとっては、かなりありがたい特典です。

また、楽天証券の口座を開設するだけで、日経テレコンが使えるようになるのも大きなメリットです。日経テレコンは、日経電子版と完全に同じではありません。画面もテキストベースなので、少し見づらい部分はあります。ただ、「経済ニュースを確認できれば十分」という方にとっては、かなり使えるサービスだと思います。

日経新聞を購読している方や、これから経済ニュースをしっかり見ていきたい方には、楽天証券はおすすめです。

- 楽天カードのクレカ積立で楽天ポイントが貯まる!

- 月3万円のポイント投資で楽天市場の還元率が最大+1倍!

- 日経テレコンで日経新聞系の記事が無料で読める(月5,500円相当)!

- 普段から楽天を使う「楽天経済圏」の人なら断然おすすめ!

\ 無料で口座開設する/

三菱UFJ eスマート証券がおすすめな人

三菱UFJ eスマート証券がおすすめなのは、次のような人です。

- auを使っている

- au PAYカードを使っている

- Pontaポイントを貯めている

- 三菱UFJ銀行系列の安心感を重視したい

三菱UFJ eスマート証券は、au経済圏と相性が良い証券会社です。auで対象プランを契約している場合、クレカ積立の還元率がさらにアップする特典もあります。au経済圏のヘビーユーザーにとっては、選択肢に入れてよい証券会社だと思います。

また、三菱UFJ銀行系列という安心感もあります。Pontaポイントを貯めている方や、auサービスをまとめて使っている方には相性が良いです。

- 三菱UFJ銀行系列で信頼性は抜群!

- auの対象プラン契約でクレカ積立の還元率がさらにアップ!

- au PAYカードでPontaポイントが貯まる!

- auユーザー・au経済圏の人と相性抜群!

\ 無料で口座開設する/

複数の証券口座を持つのもあり

ここまで4社を比較してきましたが、複数の証券口座を持つのも全然ありです。ただし、NISA口座は1人につき1つの証券会社でしか開設できません。

そのため、新NISAの非課税枠1,800万円を使い切る予定がない方は、基本的にはメインで使うNISA口座を1つしっかり決める必要があります。

一方で、NISA枠を超えてさらに投資したい方は、特定口座を別の証券会社で持つのも選択肢です。資産管理の分散にもなりますし、証券会社ごとの便利ツールを使い分けることもできます。

例えば、NISAはSBI証券で使いながら、楽天証券の日経テレコンを使う。または、NISAは楽天証券で使いながら、マネックス証券の銘柄スカウターを使う。このように、便利ツールを使うためだけにサブ口座を開設するのも十分ありだと思います。

特に、楽天証券の日経テレコンと、マネックス証券の銘柄スカウターは、すでに他社でNISAをやっている方でも開設する価値があるサービスです。

まとめ:証券口座選びで悩みすぎず、早く始めることが大事

今回は、SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券の4社を比較しました。最後に、タイプ別のおすすめをもう一度まとめます。

| タイプ | おすすめ証券口座 |

|---|---|

| ポイント還元率を重視したい | マネックス証券 |

| 高配当株もやってみたい | マネックス証券 |

| とくにこだわりがない | SBI証券 |

| 100万円修行ができる | SBI証券 |

| 楽天市場をよく使う | 楽天証券 |

| 日経テレコンを使いたい | 楽天証券 |

| au経済圏を使っている | 三菱UFJ eスマート証券 |

正直、今回紹介した4つの証券口座であれば、どれを選んでも大きな失敗はしにくいと思います。オルカンやS&P500などの優良なインデックスファンドに投資していくのであれば、最終的な投資成果が証券会社だけで大きく変わる可能性はそこまで高くありません。

それよりも大事なのは、とにかく早く始めて、長く続けることです。ここで悩んで1年口座開設が遅れるだけで、30年後の資産額には数百万円単位の差が生まれる可能性もあります。自分に合った証券口座が見えてきた方は、ぜひこの機会に口座開設を検討してみてください。

関連記事

それぞれの証券口座について、口座開設の具体的な手順を知りたい方は、以下の記事も参考にしてください。

マネックス証券の口座開設手順

マネックス証券で口座開設をする流れや、初期設定のポイントを詳しく解説しています。

SBI証券の口座開設手順

SBI証券で新NISAを始めたい方向けに、口座開設から初期設定までの手順を解説しています。

楽天証券の口座開設手順

楽天証券で口座開設をする方法や、新NISAで積立設定をする流れを解説しています。

証券口座を開設することは、このインフレ社会で資産形成を始めるための大きな一歩です。もちろん、口座開設はあくまでスタートにすぎません。

まりこれからも一緒に、無理なく資産形成を続けていきましょう。最後までお読みいただき、ありがとうございました!

※本記事は情報提供を目的としたものであり、特定の金融商品の購入や投資を勧誘するものではありません。

※掲載している還元率・サービス内容・口座数などは2026年6月時点の情報です。最新の内容は各証券会社の公式サイトをご確認ください。

※投資は元本割れのリスクがあります。最終的な投資判断はご自身の責任でお願いいたします。

※本記事はプロモーション(アフィリエイト広告)を含みます。

コメント